Pubblicate le regole attuative della misura agevolativa finalizzata a incentivare l’utilizzo di mezzi di trasporto che consentono di diminuire le emissioni di Co2.

Ecco le modalità per l’accesso al credito d’imposta previsto dal decreto Rilancio per le spese sostenute dal 1° agosto al 31 dicembre 2020, per l’acquisto di monopattini elettrici, biciclette elettriche o muscolari, abbonamenti al trasporto pubblico, servizi di mobilità elettrica in condivisione o sostenibile.

E’ stato pubblicato sulla Gazzetta Ufficiale il decreto del Ministero dell’Economia e delle Finanze, che individua le modalità per l’accesso al credito d’imposta per l’acquisto di monopattini elettrici, biciclette elettriche o muscolari, abbonamenti al trasporto pubblico, servizi di mobilità elettrica in condivisione o sostenibile (c.d. bonus monopattino) nonché le ulteriori disposizioni ai fini del contenimento della spesa complessiva entro il limite di 5 milioni di euro per l’anno 2020.

Il credito d’imposta:

- è riconosciuto nella misura massima di 750 euro;

- deve essere utilizzato entro tre anni a decorrere dall’anno 2020;

- spetta entro il limite complessivo di spesa erariale pari a 5 milioni di euro per l’anno 2020.

Bonus monopattino: cosa dispone il decreto Rilancio

L’art. 44 del decreto-legge 19 maggio 2020, n. 34, cd. decreto Rilancio, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77, concernente «Misure urgenti in materia di salute, sostegno al lavoro e all’economia, nonché di politiche sociali connesse all’emergenza epidemiologica da COVID-19», prevede nuovi contributi per l’acquisto degli autoveicoli, elettrici ibridi, nonché di autoveicoli con qualsiasi alimentazione, con emissioni superiori a 60 g/Km di Co2, purché di classe almeno Euro 6, sia con che senza rottamazione, a condizione che in venditore pratichi un analogo sconto.

Tali incentivi sono cumulabili, a talune condizioni, al vigente ecobonus per l’acquisto di veicoli ibridi ed elettrici.

Si prevedono inoltre incentivi fiscali per il trasferimento di proprietà di veicoli usati di classe almeno Euro 6, con rottamazione di veicoli usati più inquinanti, fino ad Euro 3.

Si conferma l’incremento del Fondo per l’acquisto di autoveicoli a basse emissioni di 100 milioni di euro per l’anno 2020 e di 200 milioni per il 2021, che viene poi ulteriormente aumentato di 50 milioni di euro per il 2020, per la esclusiva copertura dei nuovi incentivi qui introdotti.

Il comma 1, dell’art. 44 del decreto Rilancio, incrementa il fondo per l’acquisto di autoveicoli a basse emissioni di Co2 di cui all’articolo 1, comma 1041, della legge 30 dicembre 2018, n. 145, di 100 milioni di euro per l’anno 2020 e di 200 milioni per il 2021.

La dotazione del Fondo ammonta pertanto, dopo tale modifica, a 170 milioni di euro per il 2020 ed a 270 milioni di euro per il 2021.

Il comma 1-octies, prevede peraltro un ulteriore incremento del Fondo di 50 milioni di euro per la copertura dei successivi commi da 1-bis a 1-septies.

Il Fondo per l’acquisto di autoveicoli a basse emissioni di CO2 è stato istituito, dal citato comma 1041, nello stato di previsione del Ministero dello sviluppo economico, per provvedere all’erogazione del c.d. ecobonus previsto dal comma 1031, della legge di Bilancio 2019 per l’acquisto di autovetture nuove a basse emissioni.

Il Fondo aveva una dotazione di 60 milioni di euro per il 2019 e di 70 milioni per ciascuno degli anni 2020 e 2021, che costituiscono limite di spesa per la concessione del beneficio.

Successivi interventi hanno apportato modifiche alla quantificazione del fondo: in particolare, l’art. 12, comma 1, D.L. 30 dicembre 2019, n. 162 (proroga termini), che ha prorogato agli acquisti effettuati nell’anno 2020 il contributo, già riconosciuto per l’anno 2019, per l’acquisto di motocicli e ciclomotori elettrici o ibridi, previa rottamazione di un analogo veicolo inquinante e la cui copertura finanziaria, pari a 8 milioni di euro per l’anno 2020, è stata prevista a valere su tale Fondo.

Il comma 1-bis, dell’art. 44, prevede nuovi contributi per l’acquisto di autoveicoli, fermi restando quelli già previsti con il c.d. ecobonus, disciplinato dal comma 1031, della legge di Bilancio 2019 e con esso cumulabili al ricorrere di determinate condizioni.

Si ricorda che il citato comma 1031, prevede un contributo per chi acquista, anche in locazione finanziaria, e immatricola in Italia, dal 1° marzo 2019 al 31 dicembre 2021, un autoveicolo di categoria M1 nuovo di fabbrica, con prezzo risultante dal listino prezzi ufficiale della casa automobilistica produttrice inferiore a 50.000 euro IVA esclusa.

Il contributo è riconosciuto a condizione che si consegni contestualmente per la rottamazione un autoveicolo della medesima categoria omologato alle classi da Euro 0 a Euro 4 ed è parametrato al numero dei grammi di biossido di carbonio emessi per chilometro (CO2 g/km), secondo gli importi di cui alla tabella allegata alle citata legge di Bilancio, che comprende sostanzialmente i veicoli elettrici ed ibridi, modificata dall’articolo 12, co. 2 del D.L. 162/2019 di proroga di termini, che ha abbassato la soglia massima di emissione a 60 grammi/KM di CO2, per i veicoli ibridi, sia nel caso di acquisto con rottamazione che senza rottamazione.

Il comma 1-septies, dell’art. 44, del decreto Rilancio, prevede un ulteriore incentivo di 750 euro per le persone fisiche che rottamino un secondo veicolo di categoria M1 rientrante tra quelli previsti dal comma 1032, da sommare ai 1.500 euro già attribuiti al primo veicolo, contestualmente all’acquisto di un veicolo con emissioni di CO2 comprese tra 0 e 110 g/km.

In alternativa si consente di utilizzare l’incentivo in forma di credito di imposta entro tre annualità per l’acquisto di monopattini elettrici, biciclette elettriche o muscolari, abbonamenti al trasporto pubblico, servizi di mobilità elettrica in condivisione o sostenibile.

Nuovi contributi e ecobonus: quali relazioni

In relazione ai nuovi contributi, è prevista l’applicazione di alcune regole già in uso per l’ecobonus spettante a chi acquista veicoli elettrici o ibridi (articolo 1, comma 1031 e seguenti, legge n. 145/2018), in particolare di quelle contenute nei commi 1032, 1033, 1034, 1035, 1036, 1037 e 1038 della citata legge.

I nuovi contributi, inoltre, sono cumulabili con lo stesso ecobonus, che “premia” chi acquista, anche in locazione finanziaria, e immatricola in Italia, dal 1° marzo 2019 al 31 dicembre 2021, un autoveicolo di categoria M1 nuovo di fabbrica e con prezzo inferiore a 50mila euro (al netto dell’Iva), consegnando per la rottamazione una vettura di classe da Euro 0 a Euro 4:

- 6.000 euro per i veicoli con emissioni di CO2 fino a 20 g/km;

- 2.500 euro per i veicoli con emissioni di CO2 da 21 a 60 g/km.

L’ecobonus è riconosciuto anche in assenza di rottamazione. In tal caso, è previsto un contributo di:

- 4.000 euro per i veicoli con emissioni di CO2 fino a 20 g/km;

- 1.500 euro per i veicoli con emissioni di CO2 da 21 a 60 g/km.

Ambito di applicazione e misura del credito d’imposta

Il provvedimento dell’Agenzia delle Entrate in commento prevede che il credito d’imposta spetta alle persone fisiche che, dal 1° agosto 2020 al 31 dicembre 2020, hanno consegnato per la rottamazione, contestualmente all’acquisto di un veicolo, anche usato, con emissioni di CO2 comprese tra 0 e 110 g/km, un secondo veicolo di categoria M1 rientrante tra quelli previsti dal comma 1032, dell’art. 1, della legge 30 dicembre 2018, n. 145, per le spese sostenute dal 1° agosto 2020 al 31 dicembre 2020, per l’acquisto di monopattini elettrici, biciclette elettriche o muscolari, abbonamenti al trasporto pubblico, servizi di mobilità elettrica in condivisione o sostenibile.

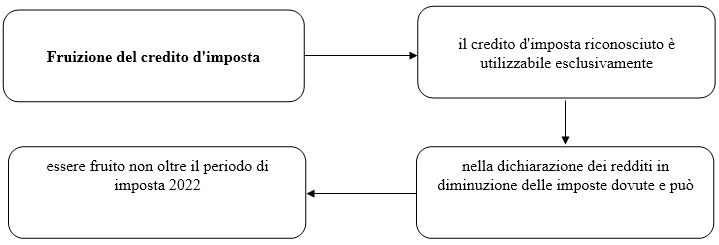

Il credito d’imposta è riconosciuto nella misura massima di 750 euro ed è utilizzato entro tre anni a decorrere dall’anno 2020.

Il credito d’imposta spetta entro il limite complessivo di spesa erariale pari a 5 milioni di euro per l’anno 2020.

Modalità di riconoscimento del credito d’imposta

Ai fini del riconoscimento del credito d’imposta, le persone fisiche, inoltrano, in via telematica, entro il termine che sarà previsto con provvedimento del direttore dell’Agenzia delle entrate da emanarsi entro novanta giorni dalla data di entrata in vigore del presente decreto, un’apposita istanza all’Agenzia delle entrate, formulata secondo lo schema approvato con lo stesso provvedimento.

Nella istanza i soggetti richiedenti indicano l’importo della spesa agevolabile sostenuta nell’anno 2020 per l’acquisto di monopattini elettrici, biciclette elettriche o muscolari, abbonamenti al trasporto pubblico, servizi di mobilità elettrica in condivisione o sostenibile.

L’Agenzia delle entrate, sulla base del rapporto tra l’ammontare delle risorse stanziate pari a 5 milioni di euro per l’anno 2020, e l’ammontare complessivo delle spese agevolabili indicate nelle istanze in questione, determina la percentuale del credito d’imposta spettante a ciascun soggetto.

Tale percentuale è comunicata con provvedimento del direttore dell’Agenzia delle entrate da emanarsi entro il termine fissato dall’Agenzia delle entrate medesima nel provvedimento suindicato.

Il credito d’imposta in commento non è cumulabile con altre agevolazioni di natura fiscale aventi ad oggetto le medesime spese.

I controlli dell’Agenzia delle Entrate

L’Agenzia delle entrate, qualora accerti che l’agevolazione sia in tutto o in parte non spettante, procede al recupero del relativo importo.

Per quanto non espressamente disciplinato dal presente decreto, si applicano le disposizioni in materia di liquidazione, accertamento, riscossione e contenzioso previste per le imposte sui redditi.

Fonte: Decreto del Ministero dell’Economia e delle Finanze del 21 settembre 2021.

A cura di Federico Gavioli

Sabato 20 novembre 2021

Link all’articolo Originale tutti i diritti appartengono alla fonte.