Gli oltre 2 anni di applicazione delle detrazioni fiscali del

110%, degli altri bonus edilizi e del meccanismo di cessione del

credito sono stati un percorso ad ostacoli con insidie nascoste e

in continuo aggiornamento.

Superbonus 110%: le modifiche normative e le frodi

Dalla conversione in legge del Decreto Legge n. 34/2020 abbiamo

contato 16 provvedimenti di modifica della normativa di rango

primario e uno di quella secondaria. Chi ne ha seguito l’evoluzione

può coscientemente evidenziare pregi e difetti di questa misura

fiscale, anche se spesso il giudizio complessivo non risulta essere

esente da posizioni di parte e l’utilizzo fazioso di alcuni dati

come le frodi generate.

Su queste sono recentemente intervenuti il Premier Mario Draghi

e il suo Ministro dell’Economia Daniele Franco, il direttore

dell’Agenzia delle Entrate e per ultimo il

Comandante Generale della Guardia di Finanza, Giuseppe

Zafarana.

Su un aspetto siamo tutti d’accordo: il primo meccanismo di

cessione del credito unito all’utilizzo dei bonus edilizi senza

controllo ha generato 5,6 miliardi di frodi fiscali di cui:

- 2,5 miliardi e mezzo sequestrati;

- 2 miliardi monetizzati.

Nonostante sia evidente la scarsa attinenza tra queste frodi con

il superbonus 110% (che rappresenta il 3% delle frodi complessive),

negli ultimi 6 mesi abbiamo assistito ad una lenta ma costante

opera di delegittimazione da parte di alcuni soggetti e di una

stampa spesso più attenta ai grandi titoli e non ai contenuti.

Superbonus 110%: l’analisi delle Corte dei Conti

Il 24 giugno scorso è arrivata la relazione della Corte dei

Conti sul rendiconto generale dello Stato per l’esercizio

finanziario 2021. Una relazione che tratta marginalmente

l’argomento superbonus 110% e bonus edilizi e che andrebbe letta

con la dovuta cautela.

Nell’introduzione del Presidente Guido Carlino

si parla dei buoni risultati sul fronte del gettito del 2021.

Risultati che, però, non devono ridurre l’urgenza di ridefinire un

sistema tributario equo, condiviso e orientato alla crescita.

Secondo la Corte dei Conti sarebbe necessaria una revisione del

sistema tributario, in cui i controlli dovrebbero avere una parte

fondamentale.

La revisione del sistema tributario dovrebbe tenere in

considerazione:

- la sua complessità del sistema: ne rappresenta un esempio il

crescente fenomeno delle compensazioni che nel 2021 hanno raggiunto

i 68,6 miliardi; - la necessità di garantire l’efficacia degli interventi attivati

a fronte di un rilevante impegno finanziario: su questo punto il

riferimento non può che essere al complesso sistema dei bonus

edilizi che, destinati a interventi di efficientamento energetico e

di riduzione del rischio sismico, ha comportato fino al febbraio

scorso compensazioni per oltre 2 miliardi e ha visto comunicare nel

biennio 2020-2021 all’Agenzia delle entrate prime cessioni di

crediti e sconti in fattura per oltre 38,4 miliardi.

Secondo la Corte dei Conti è auspicabile che il nuovo sistema

tributario dia ambio spazio alla revisione dei bonus edilizi che

costituirebbero “un elemento di distorsione del prelievo –

configurando in molti casi dei benefici non giustificati per gruppi

specifici di soggetti, con effetti distributivi non sempre

auspicabili – e allo stesso tempo comportino una perdita di gettito

rilevante, che si quantifica in alcuni punti di Pil. Lo richiede,

infine, la stessa sostenibilità di misure che, proprio nelle fasi

più difficili come quella che attraversiamo deve poter concentrare

gli interventi sulle fasce più in difficoltà“.

“Le spese fiscali – continua la Corte dei Conti –

costituiscono un elemento di distorsione del prelievo –

configurando in molti casi dei benefici non sempre giustificati per

gruppi specifici di soggetti, con effetti distributivi non sempre

auspicabili – e allo stesso tempo una perdita di gettito non

irrilevante, che si quantifica in alcuni punti di Pil“.

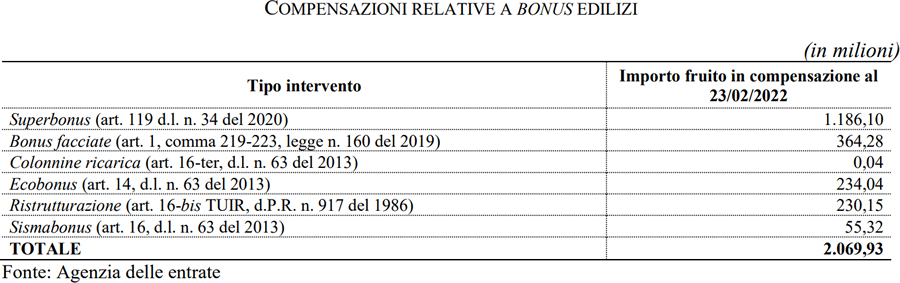

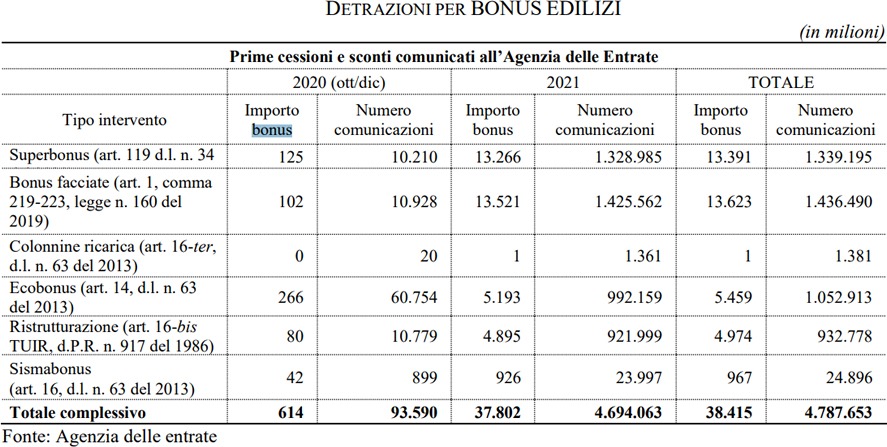

La relazione della Corte dei Conti ha fornito alcuni dati

riepilogativi dei bonus edilizi nel biennio 2020-2021. In

particolare, le prime cessioni e gli sconti comunicati all’Agenzia,

a decorrere dal mese di ottobre 2020 e fino a tutto il 2021,

ammontano a circa 38,4 miliardi di euro, per oltre 4,7 milioni di

comunicazioni. Relativamente ai dati delle fruizioni in

compensazione dei vari bonus edilizi, fino al 23 febbraio 2022 sono

stati utilizzati in F24 circa 2 miliardi di euro dei crediti

d’imposta in parola. Tale importo si riferisce alle fruizioni

relative alle sole rate dei vari crediti d’imposta maturate negli

anni 2021 e 2022, relative alle detrazioni per le spese sostenute

negli anni 2020 e 2021.

Nella sua requisitoria orale, il Procuratore generale

Angelo Canale afferma “Di rilievo, oltre alle

classiche e diffuse frodi “carosello” in tema di IVA, anche quelle

collegate al nuovo bonus “110 per cento” sotto vari profili (lavori

fittizi, plurime cessioni dei crediti, immobili non riconducibili

ai beneficiari, lavori edilizi incompatibili con la dimensione

delle imprese esecutrici, monetizzazione dei crediti ceduti

trasferita all’estero e reinvestita in attività imprenditoriali o

in criptovalute).

In questo contesto, la digitalizzazione delle informazioni ha

consentito un più efficace incrocio dei dati, come pure positivo è

stato l’intenso interscambio con organi esteri e con gli organismi

internazionali competenti, attraverso Task Forces e network di

analisi per la collazione dei dati e l’analisi del rischio. La

convergenza degli sforzi ha portato un significativo incremento del

numero dei controlli e dei risultati finanziari, passati da 32

miliardi del 2020 a 40 miliardi del 2021“.

Nella Relazione sul rendiconto generale dello Stato 2021 (Volume

I – Rendiconti dello Stato e le politiche di bilancio 2021 – Tomo

I) viene fornita l’analisi statistica sulle rilevazioni dei flussi

mensili dei dati della fatturazione elettronica del MEF:

Conclusioni

Alla luce dei richiamati contenuti, è possibile parlare di “bocciatura” del superbonus 110%? Certamente si potrebbe pensare ad

una revisione del sistema tributario, come rimarcato anche la Corte

dei Conti, oppure alla redazione di un testo unico di bonus edilizi

che dia serenità al comparto. Meno certa è l’affermazione di una

bocciatura di un complesso di bonus senza il quale l’economia del

Paese sarebbe già implosa nel 2020 con l’arrivo della

pandemia. Guardando gli effetti delle modifiche 2022 apportate

al meccanismo di cessione del credito verrebbe da dire che gli

unici ad essere bocciati sono solo Governo e Parlamento.

Source: lavoripubblici.it

Link all’articolo Originale tutti i diritti appartengono alla fonte.

I commenti su questo articolo non dovranno contenere quesiti di natura tecnica.

Per richiedere la consulenza professionale, clicca sul banner.