?Stampa l’articolo o salvalo in formato PDF (selezionando la stampante PDF del tuo sistema operativo)

Autorizzazioni e permessi in zona simica: il focus su permesso di costruire, deposito e autorizzazione sismica, sismabonus e asseverazioni, con il PDF da scaricare

Il processo autorizzativo relativo alle costruzioni edilizie in zona sismica prevede precisi adempimenti procedurali. Spesso diventa difficile inquadrare correttamente come muoversi tra le diverse norme (norme statali e regionali, strumenti urbanistici locali).

E come se non bastasse, per usufruire dei bonus edilizia (sismabonus), oltre ai permessi edilizi e alle autorizzazioni sismiche, sarà necessario anche classificare il livello di rischio sismico raggiunto dall’edificio dopo l’intervento e confrontarlo con quello preesistente, compilando appositi modelli. Fortunatamente ci sono degli strumenti per la classificazione del rischio sismico (anche gratuiti) che ci vengono incontro e ci semplificano gli adempimenti necessari.

In questo articolo analizziamo i procedimenti amministrativi finalizzati all’ottenimento delle autorizzazioni necessarie, introduciamo le zone sismiche e facciamo una rapida panoramica sulle norme tecniche per le costruzioni, fino a definire i metodi per la classificazione di rischio sismico. Nella parte finale facciamo una panoramica sui benefici fiscali e sul sismabonus.

L’articolo è sintetizzato in questa breve guida PDF (Costruire in zona sismica) che puoi scaricare liberamente.

Autorizzazioni in zona sismica

Introduzione alle procedure autorizzative

Il testo unico dell’edilizia – DPR 380/2001 – in materia di interventi edilizi in zona sismica definisce precisi adempimenti procedurali. L’art. 93 stabilisce che “chiunque voglia costruire in zona sismica debba darne preavviso allo sportello unico edilizia del Comune che provvede a trasmetterne copia all’ufficio tecnico regionale“.

L’art. 94 dispone che nelle zone sismiche (eccetto quelle a bassa sismicità) non possono avere inizio i lavori senza previa autorizzazione scritta della Regione (cd. autorizzazione sismica).

In linea generale, possiamo affermare che se per edificare occorre il permesso di costruire (provvedimento autorizzativo emesso dall’amministrazione comunale), in zona sismica serve qualcosa in più, un’autorizzazione rilasciata dalla Regione, detta autorizzazione sismica.

Tali previsioni si applicano a tutto il territorio nazionale, a prescindere dalle specifiche disposizioni regionali. In materia antisismica, infatti le Regioni non possono prevedere una disciplina derogatoria rispetto a quella nazionale (se non per aspetti di dettaglio).

In questo articolo analizziamo gli adempimenti e le procedure autorizzative in zona sismica, con particolare riguardo alla classificazione del rischio sismico, necessario per i bonus edilizia.

Inoltre vedremo come è possibile ottenere tale classificazione con strumenti gratuiti per la definizione del rischio simico, necessari per compilare il famoso allegato B per le pratiche sismabonus.

Ti ricordo che puoi scaricare questo stesso contenuto nella guida PDF che ti allego in fondo alla pagina.

Zone simiche

Prima di entrare nel merito delle procedure autorizzative, occorre introdurre il concetto di zonizzazione del territorio italiano per ciò che concerne il rischio sismico.

L’Italia è un territorio altamente sismico. Ad eccezione di alcune zone (Sardegna, parte della Puglia, della Val Padana e delle Alpi centro-occidentali), l’intero territorio nazionale è soggetto a fenomeni di rilevanza sismica.

Nel corso degli anni è stata definita una classificazione del territorio, in base all’intensità e alla frequenza dei terremoti del passato.

Sino al 2003 il territorio nazionale era classificato in 3 categorie sismiche a diversa severità. I decreti emanati dal Ministero dei Lavori Pubblici tra il 1981 ed il 1984 avevano classificato complessivamente 2.965 comuni italiani su di un totale di 8.102, che corrispondono al 45% della superficie del territorio nazionale, nel quale risiede il 40% della popolazione.

Nel 2003 sono stati emanati i criteri di nuova classificazione sismica del territorio nazionale, basati su nuovi metodi, ossia sulla probabilità che il territorio venga interessato in un certo intervallo di tempo (generalmente 50 anni) da un evento che superi una determinata soglia di intensità o magnitudo.

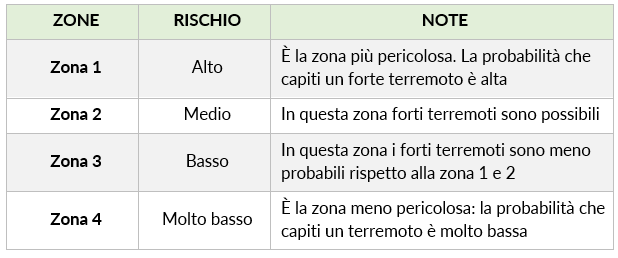

E’ famosa l’Ordinanza del Presidente del Consiglio dei Ministri OPCM 3274 del 20 marzo 2003 che ha definito le zone sismiche, o meglio i principi generali sulla base dei quali le Regioni, a cui lo Stato ha delegato l’adozione della classificazione sismica del territorio (Decreto Legislativo n. 112 del 1998 e Decreto del Presidente della Repubblica n. 380 del 2001 – “Testo Unico delle Norme per l’Edilizia”), hanno compilato l’elenco dei comuni con la relativa attribuzione ad una delle quattro zone, a pericolosità decrescente, nelle quali è stato riclassificato il territorio nazionale.

Zone sismiche Italia

Zone sismiche del territorio italiano (2003). Ordinanza PCM 3274 del 20/03/2003 (fonte INGV)

Scompare il territorio “non classificato”, e viene introdotta la zona 4, nella quale è facoltà delle Regioni prescrivere l’obbligo della progettazione antisismica.

A ciascuna zona, inoltre, viene attribuito un valore dell’azione sismica utile per la progettazione, espresso in termini di accelerazione massima su roccia (zona 1=0.35 g, zona 2=0.25 g. zona 3=0.15 g, zona 4=0.05 g).

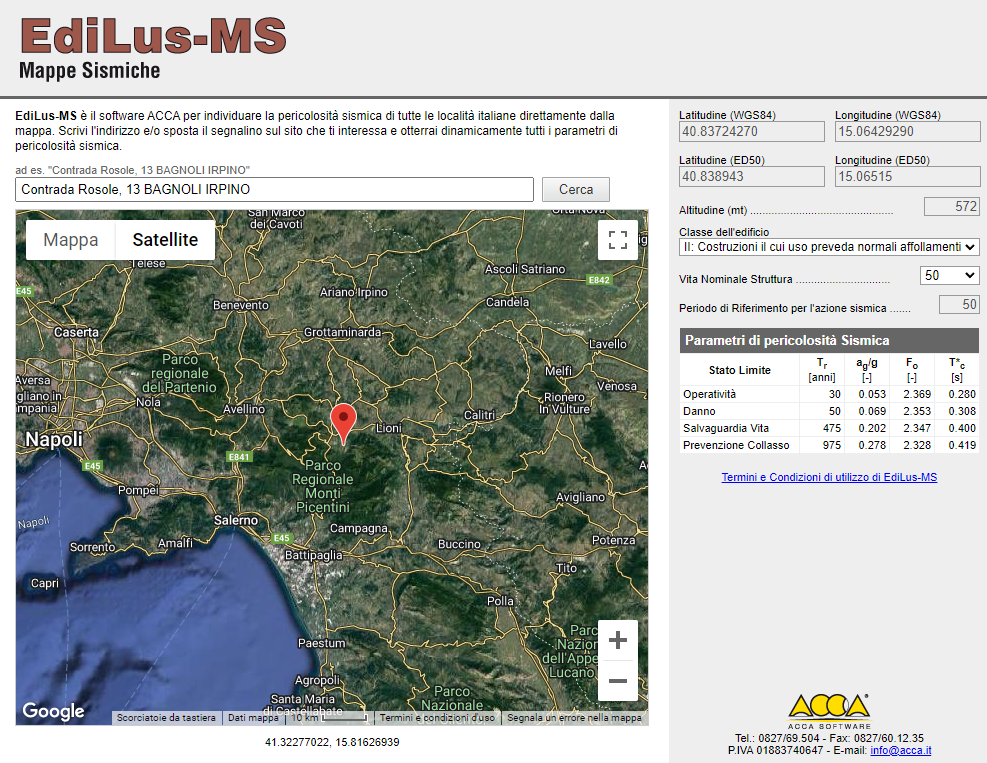

A partire dalle NTC 2008 (Norme Tecniche per le Costruzioni – Decreto Ministeriale del 14 gennaio 2008), cambia il ruolo che la classificazione sismica ha ai fini progettuali: prima per ciascuna zona – e quindi territorio comunale –veniva fornito un valore di accelerazione di picco e quindi di spettro di risposta elastico. Dal primo luglio 2009, per ogni costruzione ci si deve riferire ad una accelerazione di riferimento “propria” individuata sulla base delle coordinate geografiche dell’area di progetto e in funzione della vita nominale dell’opera. Un valore di pericolosità di base, dunque, definito per ogni punto del territorio nazionale, su una maglia quadrata di 5 km di lato, indipendentemente dai confini amministrativi comunali.

Determinazione dei parametri di pericolosità sismica del posto (EdiLus-MS)

La classificazione sismica (zona sismica di appartenenza del comune) rimane utile solo per la gestione della pianificazione e per il controllo del territorio da parte degli enti preposti (Regione, Genio civile, ecc.), ma soprattutto per le questioni legate ai bonus edilizia (come vedremo nel seguito).

Per dettagli si rimanda all’apposita sezione del sito INGV.

Ciò vuol dire che in quasi tutto il territorio nazionale si dovrà applicare la normativa antisismica in aggiunta a quella edilizia.

Norme tecniche per le costruzioni

Ai sensi degli articoli 54 e 93 del Dlgs 112/98 e degli artt. 52 e 83 del DPR 380/2001, compete allo Stato la predisposizione delle norme tecniche per le opere in cemento armato e in acciaio e le costruzioni in zone sismiche previste dalla L 1086/71 (art. 21), dalla L. 64/74 (artt. 1, 3, 4), dal DPR 380/2001 (artt. 52, 60, 83, 84) e dal DL 136/2004 (art. 5, c.1).

Le norme tecniche per le costruzioni sono attualmente contenute nel DM 17 gennaio 2018.

Questa versione delle Norme Tecniche si differenziano rispetto alla precedente versione del 2008, soprattutto per la grande attenzione dedicata al tema del miglioramento sismico.

Le NTC 2018 definiscono i principi per il progetto, l’esecuzione e il collaudo delle costruzioni, nei riguardi delle prestazioni loro richieste in termini di requisiti essenziali di resistenza meccanica e stabilità, anche in caso di incendio, e di durabilità. Esse forniscono quindi i criteri generali di sicurezza, precisano le azioni che devono essere utilizzate nel progetto, definiscono le caratteristiche dei materiali e dei prodotti e, più in generale, trattano gli aspetti attinenti alla sicurezza strutturale delle opere.

Tali norme devono essere rispettate su tutto il territorio nazionale.

Sono state integrate dalla circolare 21 gennaio 2019 contenente “Istruzioni per l’applicazione dell’Aggiornamento delle “Norme tecniche per le costruzioni”» di cui al decreto ministeriale 17 gennaio 2018.”.

Denuncia dei lavori e adempimenti previsti dal testo unico

Abbiamo chiarito che chiunque intenda procedere a costruzioni, sopraelevazioni, ampliamenti e riparazioni, che abbiano rilevanza nei riguardi della pubblica incolumità, è tenuto a presentare il progetto esecutivo delle opere e la prescritta ulteriore documentazione presso gli uffici tecnici della regione o sezione autonoma competente per territorio.

In linea di principio, la denuncia dei lavori va fatta, qualunque sia la struttura portante principale.

Nel caso di opere che rientrano nell’ambito di applicazione dell’art. 65 del D.P.R. 380/01 (art. 4 L. 1086/71), alla denuncia del committente si affianca quella del costruttore.

Nei casi dubbi si può fare riferimento ai pronunciamenti del Consiglio Superiore dei Lavori Pubblici o alla Giurisprudenza.

L’art. 64 del DPR 380/2001 prevede precisi adempimenti in capo ai soggetti coinvolti.

Figure tecniche

L’art. 64 del DPR 380/2001 definisce le figure coinvolte nelle attività relative a una costruzione e delle relative responsabilità.

La realizzazione delle opere in CA ed a struttura metallica deve avvenire in modo tale da assicurare la perfetta stabilità e sicurezza delle strutture e da evitare qualsiasi pericolo per la pubblica incolumità.

La costruzione delle opere deve avvenire in base ad un progetto esecutivo redatto da un tecnico abilitato nei limiti delle proprie competenze stabilite dalle leggi sugli ordini e collegi professionali.

L’esecuzione delle opere deve aver luogo sotto la direzione di un tecnico abilitato.

Il progettista ha la responsabilità diretta della progettazione di tutte le strutture dell’opera comunque realizzate, mentre il direttore dei lavori e il costruttore, ciascuno per la parte di sua competenza, hanno la responsabilità:

- della rispondenza dell’opera al progetto;

- dell’osservanza delle prescrizioni di esecuzione del progetto;

- della qualità dei materiali impiegati;

- per quanto riguarda gli elementi prefabbricati, della posa in opera degli stessi.

Denuncia di inizio lavori

L’art. 65 prevede che le opere realizzate con materiali e sistemi costruttivi disciplinati dalle norme tecniche in vigore (NTC 2018), prima del loro inizio, devono essere denunciate dal costruttore allo sportello unico tramite posta elettronica certificata (PEC).

Nella denuncia devono essere indicati i nomi ed i recapiti del committente, del progettista delle strutture, del direttore dei lavori e del costruttore.

Alla denuncia devono essere allegati:

- il progetto dell’opera firmato dal progettista, dal quale risultino in modo chiaro ed esauriente i calcoli eseguiti, l’ubicazione, il tipo, le dimensioni delle strutture, e quanto altro occorre per definire l’opera sia nei riguardi dell’esecuzione sia nei riguardi della conoscenza delle condizioni di sollecitazione;

- una relazione illustrativa firmata dal progettista e dal direttore dei lavori, dalla quale risultino le caratteristiche, le qualità e le prestazioni dei materiali che verranno impiegati nella costruzione.

Lo sportello unico, tramite PEC, rilascia al costruttore, all’atto stesso della presentazione, l’attestazione dell’avvenuto deposito.

Anche le varianti devono essere denunciate, prima di dare inizio alla loro esecuzione, allo sportello unico.

Entro 60 giorni dall’ultimazione delle parti strutturali (che incidono sulla stabilità della costruzione), il direttore dei lavori deposita allo sportello unico, tramite PEC, un’apposita relazione (relazione a struttura ultimata) sull’adempimento degli obblighi previsti, allegando:

- i certificati delle prove sui materiali impiegati emessi da laboratori di cui all’articolo 59;

- per le opere in conglomerato armato precompresso, ogni indicazione inerente alla tesatura dei cavi ed ai sistemi di messa in coazione;

- l’esito delle eventuali prove di carico, allegando le copie dei relativi verbali firmate per copia conforme.

Il direttore dei lavori consegna poi al collaudatore la relazione, unitamente alla restante documentazione.

Classificazione degli interventi antisismici

Le NTC 2018 definiscono gli interventi antisismici sugli edifici esistenti al paragrafo 8.4.

In particolare, si individuano le seguenti categorie di intervento:

- interventi di riparazione o locali: interventi che interessino singoli elementi strutturali e che, comunque, non riducano le condizioni di sicurezza preesistenti;

- interventi di miglioramento: interventi atti ad aumentare la sicurezza strutturale preesistente, senza necessariamente raggiungere i livelli di sicurezza fissati al § 8.4.3;

- interventi di adeguamento: interventi atti ad aumentare la sicurezza strutturale preesistente, conseguendo i livelli di sicurezza fissati al § 8.4.3.

Solo gli interventi di miglioramento ed adeguamento sono sottoposti a collaudo statico.

Per gli interventi di miglioramento e di adeguamento l’esclusione di provvedimenti in fondazione dovrà essere in tutti i casi motivata esplicitamente dal progettista, attraverso una verifica di idoneità del sistema di fondazione in base ai criteri indicati nel § 8.3.

Riparazione o intervento locale

Gli interventi di questo tipo riguarderanno singole parti e/o elementi della struttura. Essi non debbono cambiare significativamente il comportamento globale della costruzione e sono volti a conseguire una o più delle seguenti finalità:

- ripristinare, rispetto alla configurazione precedente al danno, le caratteristiche iniziali di elementi o parti danneggiate;

- migliorare le caratteristiche di resistenza e/o di duttilità di elementi o parti, anche non danneggiati;

- impedire meccanismi di collasso locale;

- modificare un elemento o una porzione limitata della struttura.

Il progetto e la valutazione della sicurezza potranno essere riferiti alle sole parti e/o elementi interessati, documentando le carenze strutturali riscontrate e dimostrando che, rispetto alla configurazione precedente al danno, al degrado o alla variante, non vengano prodotte sostanziali modifiche al comportamento delle altre parti e della struttura nel suo insieme e che gli interventi non comportino una riduzione dei livelli di sicurezza preesistenti.

Intervento di miglioramento

La valutazione della sicurezza e il progetto di intervento dovranno essere estesi a tutte le parti della struttura potenzialmente interessate da modifiche di comportamento, nonché alla struttura nel suo insieme.

Per la combinazione sismica delle azioni, il valore di ζE può essere minore dell’unità. A meno di specifiche situazioni relative ai beni culturali, per le costruzioni di classe III ad uso scolastico e di classe IV il valore di ζE, a seguito degli interventi di miglioramento, deve essere comunque non minore di 0,6, mentre per le rimanenti costruzioni di classe III e per quelle di classe II deve essere incrementato di un valore comunque non minore di 0,1.

Nel caso di interventi che prevedano l’impiego di sistemi di isolamento, per la verifica del sistema di isolamento, si deve avere almeno ζE=1,0

Intervento di adeguamento

L’intervento di adeguamento della costruzione è obbligatorio quando si intenda:

- sopraelevare la costruzione;

- ampliare la costruzione mediante opere ad essa strutturalmente connesse e tali da alterarne significativamente la risposta;

- apportare variazioni di destinazione d’uso che comportino incrementi dei carichi globali verticali in fondazione superiori al 10%. Resta comunque fermo l’obbligo di procedere alla verifica locale delle singole parti e/o elementi della struttura, anche se interessano porzioni limitate della costruzione;

- effettuare interventi strutturali volti a trasformare la costruzione mediante un insieme sistematico di opere che portino ad un sistema strutturale diverso dal precedente; nel caso degli edifici, effettuare interventi strutturali che trasformano il sistema strutturale mediante l’impiego di nuovi elementi verticali portanti su cui grava almeno il 50% dei carichi gravitazionali complessivi riferiti ai singoli piani;

- apportare modifiche di classe d’uso che conducano a costruzioni di classe III ad uso scolastico o di classe IV.

In ogni caso, il progetto dovrà essere riferito all’intera costruzione e dovrà riportare le verifiche dell’intera struttura post-intervento, secondo le indicazioni del presente capitolo.

Nei casi a), b) e d), per la verifica della struttura, si deve avere ζE≥ 1,0. Nei casi c) ed e) si può assumere ζE≥ 0,80.

Resta comunque fermo l’obbligo di procedere alla verifica locale delle singole parti e/o elementi della struttura, anche se interessano porzioni limitate della costruzione.

Una variazione dell’altezza dell’edificio dovuta alla realizzazione di cordoli sommitali o a variazioni della copertura che non comportino incrementi di superficie abitabile, non è considerato ampliamento, ai sensi della condizione a).

In tal caso non è necessario procedere all’adeguamento, salvo che non ricorrano una o più delle condizioni di cui agli altri precedenti punti.

Collaudo

Il collaudo statico è la procedura finalizzata alla valutazione e giudizio sulle prestazioni delle opere e delle componenti strutturali.

Il collaudo statico consiste nella verifica delle prestazioni della struttura di un edificio. Si tratta di un obbligo introdotto dalla legge 1086/1971 per le strutture in cemento armato. Il concetto è stato ripreso dalle NTC 2018 che ne disciplinano l’ambito di applicazione definendo le modalità del collaudo statico.

In particolare, il collaudo statico è finalizzato alla valutazione e giudizio sulle prestazioni delle opere e delle componenti strutturali comprese nel progetto ed eventuali varianti depositati presso gli organi di controllo competenti. In caso di esito positivo, la procedura si conclude con l’emissione del certificato di collaudo.

Il collaudo statico, in linea generale, va eseguito in corso d’opera, per via del fatto che gli elementi strutturali, una volta posti in opera, non sono più ispezionabili e controllabili.

Le opere non possono mai essere messe in esercizio prima che il collaudo statico sia stato eseguito.

Il collaudatore è nominato dal committente; è un tecnico abilitato iscritto da almeno 10 anni negli albi dei relativi Ordini/Collegi professionali. Vige il vincolo di terzietà: non deve avere parte ai lavori oggetto di collaudo in nessuna delle varie fasi di progettazione, direzione ed esecuzione.

I contenuti del Certificato di collaudo statico devono prevedere:

- una relazione sul progetto strutturale, sui documenti esaminati e sulle eventuali attività integrative svolte;

- i verbali delle visite effettuate, con la descrizione delle operazioni svolte;

- la descrizione dell’eventuale programma di monitoraggio, di cui devono essere indicati tempi, modi e finalità, che il collaudatore stesso ritenga necessario prescrivere al Committente;

- le risultanze del processo relativo alle eventuali prove di carico eseguite;

- le eventuali raccomandazioni/prescrizioni al committente e al DL, quando previsto dalle vigenti norme, in ordine alla futura posa in opera di elementi non strutturali e/o impianti;

- il giudizio sulla collaudabilità o non collaudabilità delle strutture, anche ai fini della relativa manutenzione.

Per le costruzioni esistenti, il collaudo statico deve essere redatto per gli interventi di adeguamento e miglioramento, applicando i criteri di collaudo statico relativi alle nuove opere, salvo quanto aggiunto, desumibile e/o diversamente indicato nel Capitolo 8 delle NTC e nel relativo Capitolo della Circolare.

Per gli interventi locali nelle costruzioni esistenti, le norme vigenti non prevedono il collaudo statico; è raccomandata comunque la redazione di una relazione sugli interventi eseguiti, a cura del direttore dei lavori.

Autorizzazione e deposito

Il DL 32/2019 (cd. decreto sblocca cantieri) ha modificato gli artt. 93 e 94 del DPR 380/2001 ed ha introdotto l’art. 94 bis. Tale provvedimento ha attribuito rilevanza non solo al livello di sismicità della zona ove insiste l’intervento, ma anche alla tipologia di intervento stesso.

Gli interventi sono stati pertanto classificati in base agli effetti sulla pubblica incolumità, e sono suddivisi in:

- rilevanti

- di minore rilevanza

- privi di rilevanza.

Per l’effetto di tale riforma, sono soggetti ad autorizzazione sismica solo gli interventi rilevanti.

Per gli interventi di minore rilevanza e privi di rilevanza è necessario il solo deposito del progetto presso il Genio Civile.

Interventi rilevanti nei riguardi della pubblica incolumità

Secondo le previsioni dell’art. 94-bis del DPR 380/2011 gli interventi rilevanti sono i seguenti:

- gli interventi di adeguamento o miglioramento sismico di costruzioni esistenti nelle località sismiche ad alta sismicità (Zona 1) e a media sismicità (Zona 2, limitatamente a valori di accelerazione ag compresi fra 0,20g e 0,25g);

- le nuove costruzioni che si discostino dalle usuali tipologie o che per la loro particolare complessità strutturale richiedano più articolate calcolazioni e verifiche, situate nelle località sismiche, ad eccezione di quelle a bassa sismicità (zone 3 e 4);

- gli interventi relativi ad edifici di interesse strategico e alle opere infrastrutturali la cui funzionalità durante gli eventi sismici assume rilievo fondamentale per le finalità di protezione civile, nonché relativi agli edifici e alle opere infrastrutturali che possono assumere rilevanza in relazione alle conseguenze di un loro eventuale collasso, situati nelle località sismiche, ad eccezione di quelle a bassa sismicità (zone 3 e 4);

Interventi di minore rilevanza nei riguardi della pubblica incolumità

Gli interventi rilevanti sono i seguenti:

- gli interventi di adeguamento o miglioramento sismico di costruzioni esistenti nelle località sismiche a media sismicità (zona 2, limitatamente a valori di ag compresi fra 0,15 g e 0,20 g) e zona 3);

- le riparazioni e gli interventi locali sulle costruzioni esistenti, compresi gli edifici e le opere infrastrutturali;

- le nuove costruzioni che non rientrano in interventi rilevanti;

- le nuove costruzioni appartenenti alla classe di costruzioni con presenza solo occasionale di persone ed edifici agricoli (punto 2.4.2 NTC 2018).

Interventi “privi di rilevanza” nei riguardi della pubblica incolumità:

quelli che, per loro caratteristiche intrinseche e per destinazione d’uso, non costituiscono pericolo per la pubblica incolumità.

Linee guida interventi rilevanti

Ad aprile 2020 il MIT (oggi MiMS) ha pubblicato il decreto 30 aprile 2020, con le linee guida per inquadrare e inserire gli interventi nell’ambito delle macro-categorie introdotte dall’art. 94 bis.

Le linea guida, previste dal comma 2 del citato art. 94-bis, hanno il compito di fornire i criteri di carattere generale sulla base dei quali ciascuna regione redige la specifica elencazione che assegni le diverse tipologie di interventi ad una specifica macro-categoria, uniformandosi a principi validi sull’intero territorio nazionale, pur nel rispetto delle peculiarità e delle specificità che caratterizzano ogni area regionale.

Inoltre, viene sottolineato il principio fondamentale in base al quale, nelle zone sismiche, chiunque intenda procedere alla realizzazione degli interventi di cui al DPR 380/2001 art. 94-bis, comma 1, lettere a) e b) deve darne preavviso scritto allo sportello unico, preposto al controllo ed alla vigilanza sull’assetto e la sicurezza del territorio; quest’ultimo provvede poi a trasmetterne copia al competente ufficio tecnico della regione.

Ciò comporta, evidentemente che, ultimate tutte le procedure previste per la categoria di intervento, una volta iniziati i lavori si debba dare preavviso scritto allo sportello unico anche delle varianti sostanziali che si intende apportare all’intervento.

Nello spirito di snellimento delle procedure che caratterizza l’art. 3 del decreto sblocca cantieri, sono esonerate dal preavviso scritto tutte quelle varianti che si possono definire non sostanziali.

A tale scopo si può fare riferimento ai medesimi criteri che distinguono le riparazioni o interventi locali dal miglioramento/adeguamento sismico.

In definitiva, sulla base delle caratteristiche strutturali dell’intervento, una variante si può definire non sostanziale se interviene solo su singole parti o elementi dell’opera, senza produrre concrete modifiche sui parametri che determinano il comportamento statico o dinamico della struttura nel suo complesso (es: il periodo fondamentale T1 , il taglio alla base V, le sollecitazioni massime – M, N, T – sugli elementi strutturali).

Le regioni possono individuare eventuali ulteriori ipotesi di varianti non sostanziali, conformemente al principio generale appena esposto.

Interventi antisismici e detrazioni fiscali

Gli interventi antisismici sono agevolati con detrazioni fiscali di vario genere. Facciamo una rapida analisi delle normative e delle procedure relative al sismabonus.

Art. 16-bis TUIR

Il TUIR (DPR 916/1986) – testo unico delle imposte sui redditi – prevede agevolazioni fiscali per alcune tipologie di interventi.

In particolare, il famoso art. 16-bis prevede:

Dall’imposta lorda si detrae un importo pari al 36% delle spese documentate, fino ad un ammontare complessivo delle stesse non superiore a 48.000 € per unità immobiliare, sostenute ed effettivamente rimaste a carico dei contribuenti che possiedono o detengono, sulla base di un titolo idoneo, l’immobile sul quale sono effettuati gli interventi:

[…]

- relativi all’adozione di misure antisismiche con particolare riguardo all’esecuzione di opere per la messa in sicurezza statica, in particolare sulle parti strutturali, per la redazione della documentazione obbligatoria atta a comprovare la sicurezza statica del patrimonio edilizio, nonché per la realizzazione degli interventi necessari al rilascio della suddetta documentazione. Gli interventi relativi all’adozione di misure antisismiche e all’esecuzione di opere per la messa in sicurezza statica devono essere realizzati sulle parti strutturali degli edifici o complessi di edifici collegati strutturalmente e comprendere interi edifici e, ove riguardino i centri storici, devono essere eseguiti sulla base di progetti unitari e non su singole unità immobiliari;

Tutte le detrazioni per interventi antisismici partono da questa misura di base, che viene “potenziata” in funzione di alcune condizioni.

Art. 16 DL 63/2013

Il DL 63/2013 introduce nuove aliquote e tetti di spesa per gli interventi di messa in sicurezza statica degli edifici.

Il comma 1 (nessun incremento classe di rischio sismico, nessuna zona sismica) prevede che, ferme restando le ulteriori disposizioni contenute nell’articolo 16-bis del TUIR, per le spese documentate, relative agli interventi indicati nel comma 1 del citato articolo 16-bis, spetta una detrazione dall’imposta lorda fino ad un ammontare complessivo delle stesse non superiore a 96.000 euro per unità immobiliare.

La detrazione è pari al 50% per le spese sostenute dal 26 giugno 2012 al 31 dicembre 2024.

Il comma 1-bis (nessun incremento classe di rischio sismico, zona 1,2 e 3) prevede che per le spese sostenute dal 1º gennaio 2017 al 31 dicembre 2024 per gli interventi di cui all’articolo 16-bis, comma 1, lettera i) su edifici ubicati nelle zone sismiche ad alta pericolosità (zone 1, 2 e 3), riferite a costruzioni adibite ad abitazione e ad attività produttive, spetta una detrazione dall’imposta lorda nella misura del 50% fino a 96.000 euro per unità immobiliare per ciascun anno. La detrazione è ripartita in 5 quote annuali di pari importo nell’anno di sostenimento delle spese e in quelli successivi.

Il comma 1-quater (una classe e due classi, zona 1, 2 e 3) prevede che, qualora dalla realizzazione degli interventi derivi una riduzione del rischio sismico che determini il passaggio ad una classe di rischio inferiore, la detrazione dall’imposta spetta nella misura del 70% della spesa sostenuta.

Ove dall’intervento derivi il passaggio a due classi di rischio inferiori, la detrazione spetta nella misura dell’80%.

Il comma 1-quinquies stabilisce che per gli interventi su parti comuni si ha rispettivamente:

- detrazione del 75% per riduzione di una classe

- detrazione del 85% per riduzione di 2 classi o più.

Il comma 1-septies disciplina il cosiddetto sismabonus acquisti. Qualora gli interventi di cui al comma 1-quater siano realizzati nei comuni ricadenti nelle zone classificate a rischio sismico 1, 2 e 3 mediante demolizione e ricostruzione di interi edifici, allo scopo di ridurne il rischio sismico, anche con variazione volumetrica rispetto all’edificio preesistente, ove le norme urbanistiche vigenti consentano tale aumento, eseguiti da imprese di costruzione o ristrutturazione immobiliare, che provvedano, entro 30 mesi dalla data di conclusione dei lavori, alla successiva alienazione dell’immobile, le detrazioni dall’imposta spettano all’acquirente delle unità immobiliari, rispettivamente nella misura del 75% e dell’85% della singola unità immobiliare, risultante nell’atto pubblico di compravendita e, comunque, entro un ammontare massimo di spesa pari a 96.000 euro per ciascuna unità immobiliare.

I soggetti beneficiari di cui al periodo precedente possono optare, in luogo della detrazione, per la cessione del corrispondente credito alle imprese che hanno effettuato gli interventi ovvero ad altri soggetti privati, con la facoltà di successiva cessione del credito.

| DETRAZIONI IRPEF E IRES PER GLI INTERVENTI ANTISISMICI | |||

| DETRAZIONE | 50%

(no salto classi) |

70%, per le singole unità immobiliari, se si passa a una classe di rischio inferiore | 80%, per le singole unità immobiliari, se si passa a 2 classi di rischio inferiore |

| 75%, per gli edifici condominiali, se si passa a una classe di rischio inferiore | 85%, per gli edifici condominiali, se si passa a 2 classi di rischio inferiori | ||

| IMPORTO MASSIMO SPESE | 96.000 euro per unità immobiliare per ciascun anno | ||

| 96.000 euro moltiplicato per il numero delle unità immobiliari di ciascun edificio, per gli interventi sulle parti comuni di edifici condominiali | |||

| RIPARTIZIONE | 5 quote annuali | ||

| IMMOBILI | qualsiasi immobile a uso abitativo (non solo l’abitazione principale) e immobili adibiti ad attività produttive l’immobile deve trovarsi in una delle zone sismiche 1, 2 e 3 | ||

Art. 119 DL 34/2020

IL DL 34/2020 all’art. 119 comma 4 prevede l’incremento al 110% delle detrazioni fiscali per le spese per interventi di messa in sicurezza statica degli edifici (di cui all’art. 16 del DL 63/2013). L’agevolazione è valida anche per gli interventi di monitoraggio (comma 4-bis).

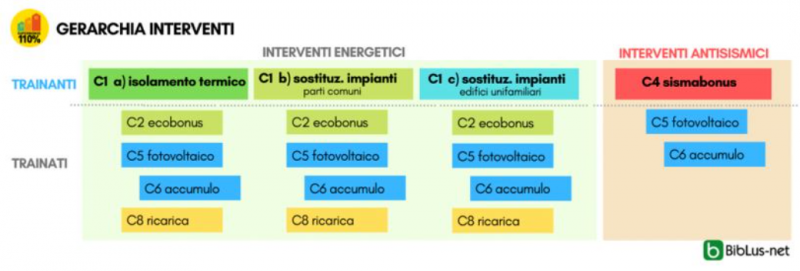

Sono trainati gli interventi di installazione di impianti fotovoltaici e accumulo energia e quelli di installazione di infrastrutture di ricarica elettrica delle autovetture.

Gerarchia interventi Superbonus

Classificazione del rischio sismico

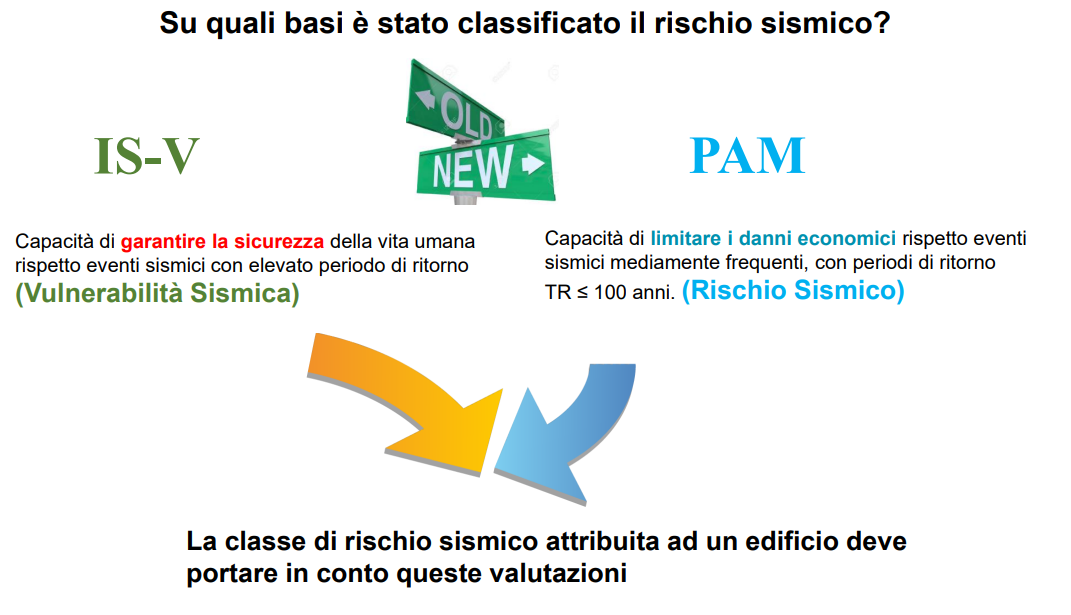

La classificazione di rischio sismico si basa su 2 concetti fondamentali:

IS-V e PAM

Classe di rischio sismico

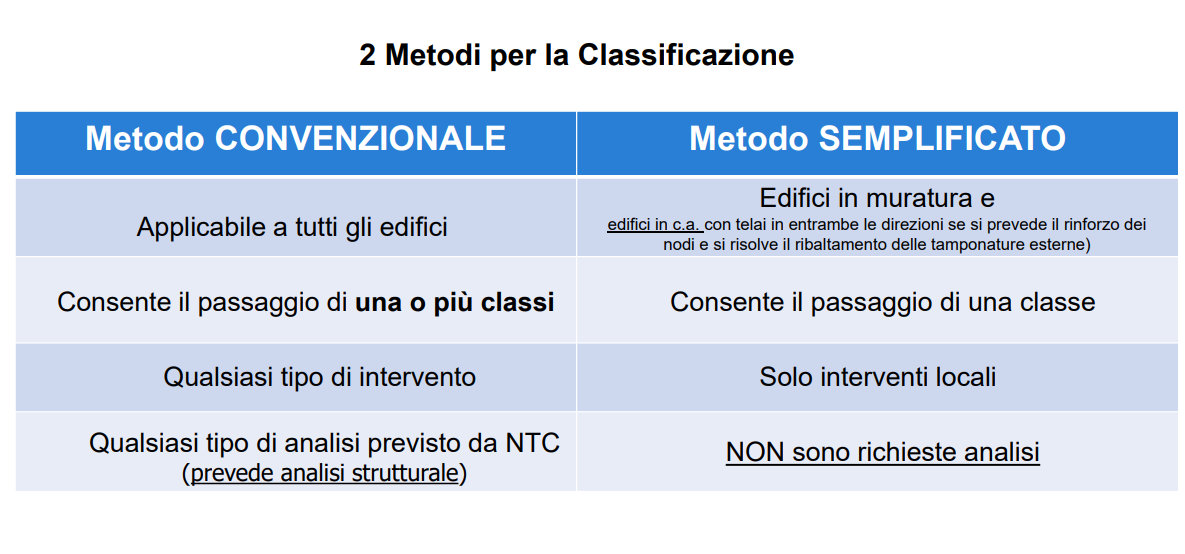

La classificazione di rischio sismico può avvenire mediante 2 metodi:

- metodo convenzionale;

- metodo semplificato.

Il metodo convenzionale è applicabile a qualsiasi tipologia di costruzione; è basato sull’applicazione dei normali metodi di analisi previsti dalle attuali Norme Tecniche Costruzioni (NTC 2018) e consente la valutazione della classe di rischio della costruzione sia nello stato di fatto sia nello stato conseguente all’eventuale intervento.

Il metodo semplificato è basato su una classificazione macrosismica dell’edificio; è indicato per una valutazione speditiva della Classe di Rischio dei soli edifici in muratura; può essere utilizzato sia per una valutazione preliminare indicativa, sia per valutare, limitatamente agli edifici in muratura, la classe di rischio in relazione all’adozione di interventi di tipo locale.

Metodi per la classificazione del rischio sismico

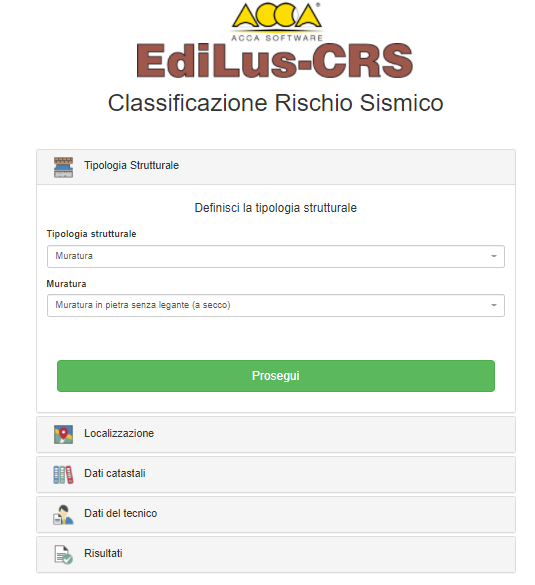

Puoi utilizzare uno strumento gratuito per il metodo semplificato.

App per metodo semplificato

Sismabonus e asseverazioni

Al fine di usufruire delle misure di cui agli articoli 119 e 121 del DL 34/2020 occorre utilizzare i nuovi modello

- Allegato 1 “emissione SAL” (direttore dei lavori)

- Allegato B (progettista)

- Allegato B-1 (direttore dei lavori)

- Allegato B-2 (collaudatore)

È richiesta apposita polizza assicurativa secondo le modalità di cui al citato articolo 119, comma 14 (massimale di almeno 500.000 euro e adeguato).

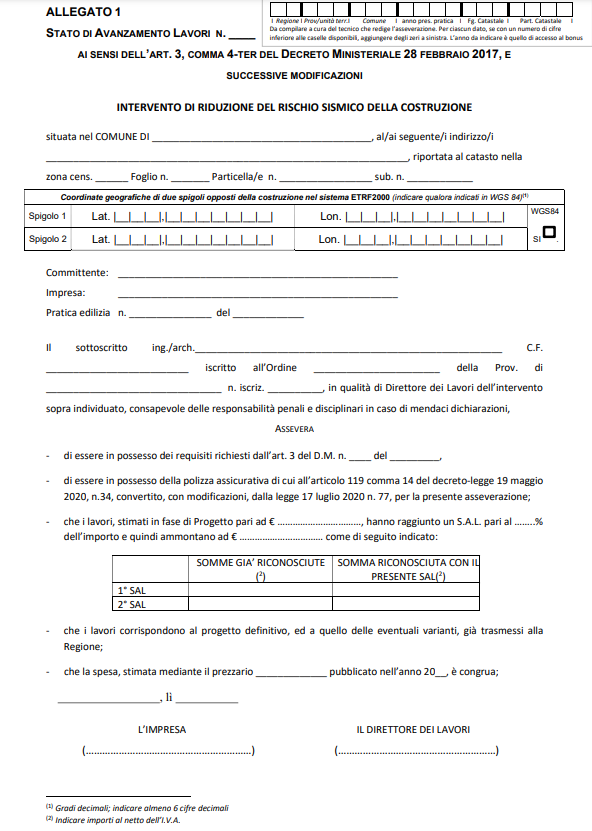

Al fine di usufruire dell’opzione della cessione del credito, il direttore dei lavori emette il SAL (secondo le regole dell’art. 121), redigendolo secondo il modello di cui all’allegato 1.

Il SAL costituisce l’attestazione di conformità di quanto eseguito al progetto depositato, come asseverato dal progettista, per l’ottenimento dei benefici fiscali previsti nei casi di intervento in corso, a condizione che l’importo ed il numero dei SAL siano conformi a quanto previsto dal citato articolo 121, comma 1-bis.

Asseverazioni tecniche

L’allegato 1-SAL è il modulo con il quale il Direttore dei lavori delle opere strutturali emetterà gli stati di avanzamento lavori, per usufruire da parte del Committente dell’opzione della Cessione del Credito o dello Sconto in fattura.

Sismabonus Allegato 1 (DM 329/20202)

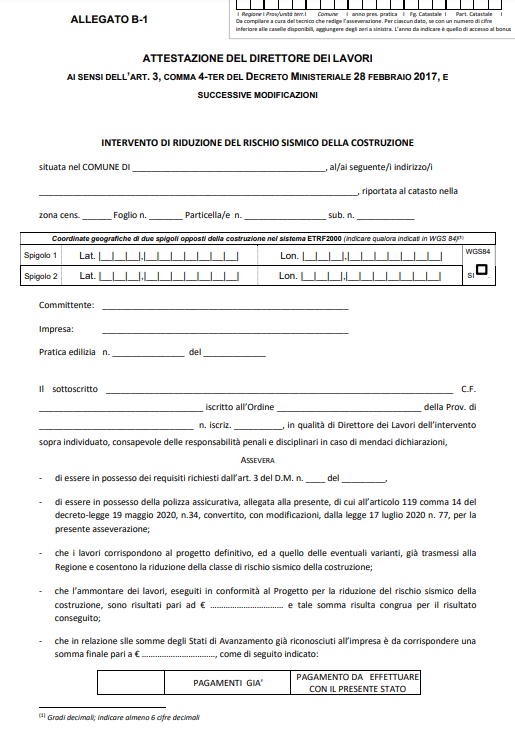

L’allegato B-1 è il modulo con il quale il Direttore dei Lavori delle opere strutturali potrà asseverare la corrispondenza dei lavori al progetto, compreso le eventuali varianti, la congruità delle spese sostenute, l’importo degli Stati di Avanzamento Lavori e la riduzione del rischio sismico ottenuta a seguito dell’intervento eseguito.

Allegato B-1 (DM 329/2022)

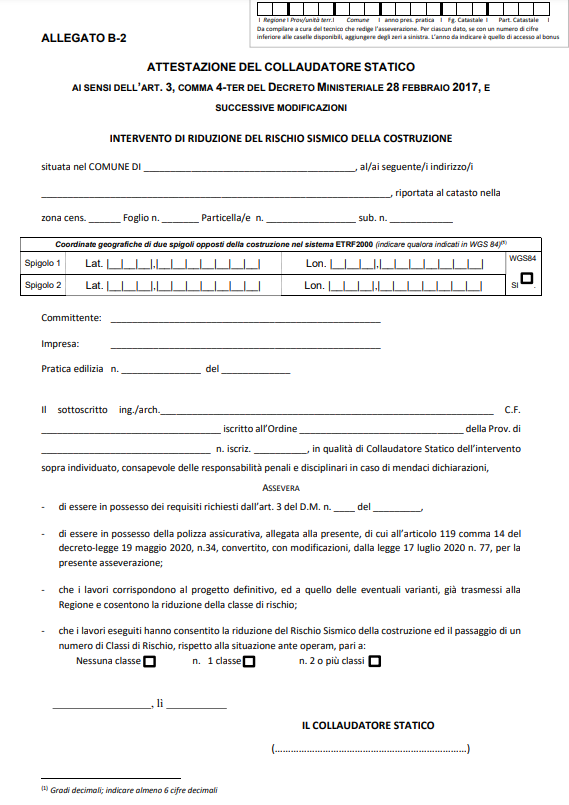

L’allegato B-2 è il modulo con il quale il Collaudatore delle opere strutturali potrà asseverare la corrispondenza dei lavori al progetto, compreso le eventuali varianti, e la riduzione del rischio sismico ottenuta dopo l’intervento antisismico.

Allegato B-2 (DM 329/2022)

Demolizione e ricostruzione

Il DL 76/2020, convertito in legge 120/2020, ha ampliato in modo significativo il concetto di “demolizione e ricostruzione” inquadrato come intervento di ristrutturazione edilizia.

Già in passato l’intervento di demolizione e ricostruzione era qualificato come un intervento di ristrutturazione edilizia, ma entro certi limiti. In particolare, occorreva rispettare la sagoma, il volume e l’area di sedime: insomma bisognava rientrare in una casistica precisa.

Le modifiche principali al testo unico dell’edilizia (DPR 380/01) introdotte dal DL 76/2020 in tema di interventi di “demolizione e ricostruzione” hanno riguardato:

- la modifica dell’immobile preesistente, art. 3, comma 1, lettera d), relativo alla definizione degli interventi di ristrutturazione edilizia, con specifico riguardo sempre agli interventi di demolizione e ricostruzione di immobili preesistenti;

- la distanza tra edifici, art. 2-bis, comma 1-ter, in tema di rispetto della disciplina delle distanze tra edifici in caso di interventi di demolizione e ricostruzione di edifici già esistenti.

- Per comprendere bene l’entità di questa tipologia di intervento è necessario entrare nello specifico della disposizione normativa, leggendo ed analizzando il nuovo testo aggiornato.

Art. 3, comma 1 lettera ‘d’ DPR 380/2001

Il testo aggiornato dell’articolo 3, comma 1, lettera d) DPR 380/2001 considera gli interventi di ristrutturazione edilizia quali:

“Interventi rivolti a trasformare gli organismi edilizi mediante un insieme sistematico di opere che possono portare ad un organismo edilizio in tutto o in parte diverso dal precedente. Tali interventi comprendono il ripristino o la sostituzione di alcuni elementi costitutivi dell’edificio, l’eliminazione, la modifica e l’inserimento di nuovi elementi ed impianti.”

Ciò significa che nel momento in cui si interviene su nuovi elementi ed impianti rientriamo nell’intervento di ristrutturazione edilizia, intervento di categoria superiore rispetto alla manutenzione straordinaria.

Ecco poi la prima novità, con la nuova formulazione dell’articolo 3:

“Nell’ambito degli interventi di ristrutturazione edilizia sono ricompresi altresì gli interventi di demolizione e ricostruzione di edifici esistenti con diversi sagoma, prospetti, sedime e caratteristiche planivolumetriche e tipologiche, con le innovazioni necessarie per l’adeguamento alla normativa antisismica, per l’applicazione della normativa sull’accessibilità, per l’istallazione di impianti tecnologici e per l’efficientamento energetico.”

È perciò consentita la possibilità di modificare la sagoma, ma anche l’area di sedime ed anche le caratteristiche planivolumetrica e tecnologiche.

Di fatto, quindi, si va a ricreare un edificio completamente diverso.

Poi la seconda novità, ancor più rivoluzionaria.

Sappiamo bene da tutta la prassi di riferimento e da ciò che ha preceduto il DL 76/2020 (Decreto Semplificazioni) che nel caso di incremento di volumetria non si ricadeva in ambito ristrutturazione ma, creando nuovi volumi, si rientrava nella lettera e), ossia in nuova costruzione.

Quindi, con l’obiettivo di:

- consentire al contribuente di usufruire di detrazioni fiscali

- promuovere interventi di rigenerazione urbana

il legislatore sancisce che:

“L’intervento può prevedere altresì, nei soli casi espressamente previsti dalla legislazione vigente o dagli strumenti urbanistici comunali, incrementi di volumetria, anche per promuovere interventi di rigenerazione urbana.

Costituiscono inoltre ristrutturazione edilizia gli interventi volti al ripristino di edifici, o parti di essi, eventualmente crollati o demoliti, attraverso la loro ricostruzione, purché sia possibile accertarne la preesistente consistenza.”

Attenzione, però; non per tutti gli edifici!

Se da un lato registriamo un notevole passo avanti per incrementare il raggio d’azione della ristrutturazione edilizia, dall’altro rimane ferma la volontà del legislatore di tutelare gli edifici nei centri storici, quindi vincolati in qualche modo ai sensi DL 42/2004.

“Rimane fermo che, con riferimento agli immobili sottoposti a tutela ai sensi del Codice dei beni culturali e del paesaggio di cui al decreto legislativo 22 gennaio 2004, n. 42, nonché, fatte salve le previsioni legislative e degli strumenti urbanistici, a quelli ubicati nelle zone omogenee A di cui al decreto del Ministro per i lavori pubblici 2 aprile 1968, n. 1444, o in zone a queste assimilabili in base alla normativa regionale e ai piani urbanistici comunali, nei centri e nuclei storici consolidati e negli ulteriori ambiti di particolare pregio storico e architettonico, gli interventi di demolizione e ricostruzione e gli interventi di ripristino di edifici crollati o demoliti costituiscono interventi di ristrutturazione edilizia soltanto ove siano mantenuti sagoma, prospetti, sedime e caratteristiche planivolumetriche e tipologiche dell’edificio preesistente e non siano previsti incrementi di volumetria.”

Si rileva pertanto un doppio scenario: zone fuori dal centro storico e zone nel centro storico con edifici vincolati.

Per conoscere tutti i dettagli, ti rimando ad uno specifico articolo.

Indirizzo articolo: https://biblus.acca.it/focus/autorizzazioni-in-zona-sismica/

Link all’articolo Originale tutti i diritti appartengono alla fonte.

I commenti su questo articolo non dovranno contenere quesiti di natura tecnica.

Per richiedere la consulenza professionale, clicca sul banner.