La Legge 160/2019, articolo 1, dal comma 219 al comma 224,

regolamenta l’incentivo fiscale cd. Bonus

facciate, il presente articolo verte, principalmente, sul

requisito della visibilità della facciata e su come computarne le

porzioni parzialmente visibili.

Bonus facciate: cos’è

Partendo dal presupposto il bonus facciate sia fruibile dagli

edifici che si trovano nelle zone territoriali omogenee “A” o “B”

(D.M. 1444/1968) dello strumento urbanistico vigente nel Comune ove

lo stesso ricade, a chiarire il concetto inerente il

requisito della visibilità da pubblica via o da suolo

pubblico è l’Agenzia delle Entrate prima con la

Circolare 2/E/2020 e successivamente con alcune

mirate risposte agli interpelli posti dai contribuenti.

Tra i contenuti della Circolare 2/E/2020 si evince

rientrino nell’agevolazione:

- quei lavori realizzati sull’involucro esterno visibile del

fabbricato, più concretamente riguardanti tutte le facciate

dell’edificio; - i costi sostenuti per interventi strettamente correlati alla

realizzazione dell’opera principale, nel presupposto si tratti di

necessità dovuta a motivi tecnici, dovendo risultare tra i costi

occorrenti per realizzare opere accessorie e di completamento

dell’isolamento termico dei prospetti nel loro insieme; - i lavori da realizzarsi nei parapetti dell’involucro esterno

visibile del fabbricato.

Bonus facciate: l’isolamento termico a cappotto

Con la risposta dell’amministrazione finanziaria

all’Interpello n. 418 del 29 settembre 2020 viene

prospettata la posa in opera del cappotto, quale

isolamento termico su un’area maggiore al 10% della superficie

disperdente di una villa ricadente in Zona B.

L’edificio è dotato di cortile esclusivo al quale si accede da

strada privata, rispetto alla quale si trova al termine ed è

circondato da uno spazio interno, ovvero in una posizione di dubbia

visibilità dalla strada o dal suolo pubblico.

La domanda dell’istante mira alla possibilità l’intervento possa

beneficiare del bonus facciate.

L’Amministrazione finanziaria, affermando la valutazione del

requisito inerente la visibilità della facciata dalla strada o da

suolo ad uso pubblico sia un fattore non attinente le competenze

della stessa, richiama la disciplina di cui ai commi da 219 a 224

della L. 160/2019 rimanda alla Circolare 2/E/2020 per gli

approfondimenti.

A tal uopo ne riporta un estratto laddove nella medesima si

legge “condizione gli interventi siano realizzati

sull’involucro esterno visibile dell’edificio, vale a dire sia

sulla parte anteriore, frontale e principale dell’edificio, sia

sugli altri lati dello stabile (intero perimetro

esterno)”, ragion per cui la detrazione non spetta

per quanto attiene le facciate interne del manufatto edilizio con

eccezione di quelle, invece, visibili dalla strada o da suolo

pubblico.

L’edificio per il quale il contribuente richiede parere si trova

in una posizione di “dubbia visibilità” dalla

strada e/o dal suolo pubblico, l’amministrazione finanziaria

ritiene non possano essere agevolati gli interventi proposti.

Quali lavori prevede l’intervento che fruisce del bonus

facciate

Le opere sono individuate nei commi da 219 a 221 della

L.160/2019, art.1, nello specifico:

- interventi di sola pulitura o tinteggiatura esterna,

finalizzati al recupero o restauro della facciata esterna degli

edifici esistenti ubicati in zona A o B, di cui al D.M. 1444/1968

(comma 219); - interventi influenti dal punto di vista termico o che

interessino oltre il 10% dell’intonaco della superficie disperdente

lorda complessiva dell’edificio, se rispettati i requisiti, con

riguardo ai valori di trasmittanza termica, di cui alla Tab.2

dell’All.B al decreto del M.I.S.E. dell’11/03/2008 coordinato con

il decreto 26 gennaio 2010 e quelli riportati nell’appendice B

all’All. 1 del decreto 26 giugno 2015 “requisiti minimi”, con

applicazione, ai fini delle verifiche e dei controlli dei commi

3-bis e 3-ter dell’art.14 D.L. 63/2013 - interventi sulle strutture opache della facciata, balconi,

ornamenti e fregi (comma 221);

Elenco non esaustivo di alcune opere ammesse all’agevolazione,

alcuni dei quali strettamente collegati all’intervento

principale

Rientrano tra le agevolazioni:

- consolidamento, ripristino, miglioramento e rinnovo degli

elementi costituenti la struttura opaca verticale della

facciata; - rinnovo elementi costitutivi dei balconi;

- rinnovo ornamenti e fregi;

- interventi riconducibili al decoro urbano quali quelli riferiti

alle grondaie, ai pluviali, ai parapetti, ai cornicioni e alla

sistemazione di tutte le parti impiantistiche che insistono sulla

parte opaca della facciata; - interventi finalizzati ad evitare il ponte termico tra parete e

copertura, ad esempio lo sporto di gronda; - spostamento dei pluviali;

- sostituzione dei davanzali;

- sistemazione di alcune prese e punti luce esterni;

- spostamento tende da sole avvolgibili che ostacolano la posa

del cappotto o loro sostituzione se non è possibile sostituire gli

agganci.

Bonus facciate: opere escluse

Tra queste si possono annoverare:

- le superfici di un fabbricato confinanti con chiostrine,

cavedi, cortili e spazi interni, eccetto non siano visibili dalla

strada o da suolo ad uso pubblico; - interventi effettuati sulle facciate interne dell’edificio, ad

esempio coperture, lastrici solari, tetti; - sostituzione di vetrate, infissi, grate, portoni e cancelli in

quanto non rientrano nella nozione di struttura opaca.

Il dettaglio sugli interventi strettamente correlati

È utile la risposta dell’Agenzia delle Entrate n.520 del

4 novembre 2020, resa all’istante che chiede se possibile

realizzare l’isolamento a cappotto nei prospetti di un fabbricato,

inoltre allo scopo di evitare il ponte termico tra parete e

copertura se può intervenire nello sporto di gronda, comprendendo

le seguenti ulteriori opere:

- lo spostamento dei pluviali;

- la sostituzione dei davanzali;

- la sistemazione di alcune prese e punti luce esterni;

- lo spostamento delle tende da sole avvolgibili che ostacolano

la posa del cappotto e dell’isolamento dello sporto di gronda; - la sostituzione delle tende da sole per le quali non è

possibile sostituire gli agganci.

In primis la risposta rappresenta l’opera deve essere rispettosa

dei valori delle trasmittanze termiche delle strutture opache

verticali e, secondo quanto disposto nella Circ. 2/E/2020, le opere

dovranno essere realizzate esclusivamente sulle strutture opache

della facciata, sui balconi, ornamenti e fregi, appunto, essendo

ammessi al bonus facciate gli interventi sull’involucro esterno

visibile dell’edificio, vale a dire sia sulla parte anteriore,

frontale e principale dell’edificio, sia sugli altri lati dello

stabile (intero perimetro esterno)” e, in particolare, gli

interventi sugli elementi della facciata costituenti esclusivamente

la “struttura opaca verticale”.

Nel caso in questione potrà fruire dell’agevolazione

l’intervento per l’isolamento dello sporto di gronda, in quanto è

esso un elemento che insiste sulla parte opaca della facciata, lo

stesso dicasi per le opere prima elencate, ed ivi compreso lo

smontaggio e rimontaggio delle tende solari o la loro sostituzione

nel caso in cui ciò si rendesse necessario per motivi

tecnici, trattandosi di opere accessorie e di completamento

dell’intervento di isolamento delle facciate esterne nel suo

insieme.

Bonus facciate: caso pratico

Alla stregua della normativa, di quanto esplicato nella

Circolare 2/E/2020 e da alcune risposte fornite dal Fisco si

riporta l’esempio di un immobile per il quale si dovrebbe fruire

del bonus facciate.

L’edificio prospetta verso la pubblica via e da essa è separato

dall’area esterna di pertinenza recintata lungo tutti i confini,

così come in planimetria:

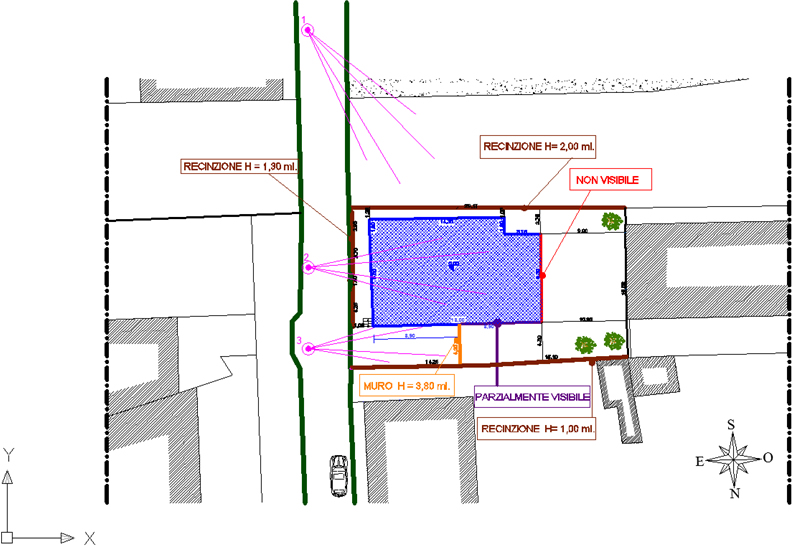

Simulando tre diversi punti nei quali ci si posiziona sulla

strada ed esattamente a sud, a nord e frontale rispetto

all’edificio nel quale realizzare un intervento di ristrutturazione

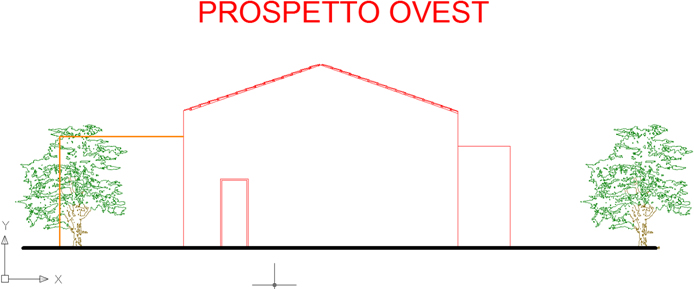

edilizia interno e lavori in facciata, denotiamo dai coni ottici

siano integralmente visibili i prospetti est e sud, parzialmente il

prospetto nord e non visibile il prospetto ovest.

La presenza del muro di colore arancio, avente spessore di cm.

30 ed altezza di ml. 3,80, realizzato perpendicolarmente al

prospetto nord, impedisce la visuale di una porzione del prospetto

corrispondente alla parte subito retrostante il manufatto e per

tutta la sua altezza, ne diviene la facciata sud:

- per la distanza di 8,90 ml. dallo spigolo esterno e per tutta

la sua estensione possa essere realizzata fruendo

dell’agevolazione; - dal progressivo 8,90 a 9,20 ml., per una distanza pari allo

spessore del muro di cm.30, è occupata dallo stesso e sino alla sua

altezza, pertanto la porzione della facciata sarà realizzata a

spese del contribuente; - dal progressivo 9,20 a 18,00 ml, quindi per un’estensione di

8,80 ml. non risulta visibile, ma sino all’altezza di ml.3,80 dal

suo piano di imposta, essendo, invece individuabile la parte

superiore vista dal cono ottico n.3, la cui altezza si misura in

cm. 50.

Il contribuente potrà avvalersi dell’agevolazione fiscale con

aliquota del 90% sull’importo dei lavori come risultante da computo

metrico o da preventivo della impresa che dovrà realizzare gli

interventi per quanto attiene l’isolamento termico delle facciate

visibili, sostenendo le spese relative il prospetto ovest e le

parziali nel prospetto nord, esclusa quella porzione di cm.50 x

910, operando con contabilità separate.

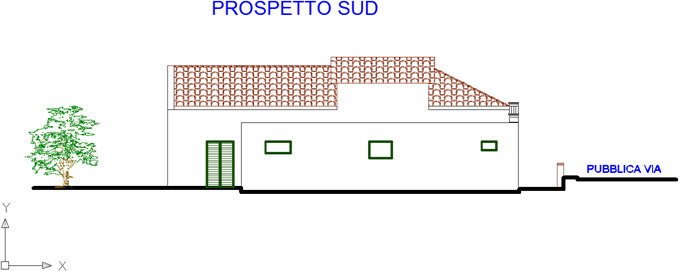

Come rappresentato nei prospetti dell’edificio, lo stesso è

corredato di alcuni ornamenti orizzontali e verticali, il cui

rinnovo/rifacimento rientra tra le stesse spese detraibili, lo

stesso dicasi per quanto concerne le opere con incidenza sul decoro

urbano (grondaie, pluviali e cornicioni), così come l’eventuale

sostituzione dei davanzali.

Avviare un cantiere bonus facciate adesso

Il M.E.F. in risposta all’interrogazione n. 5-06751 chiarisce

sia possibile avvalersi dell’agevolazione in argomento se entro la

data del 31/12/2021 il contribuente effettua il pagamento del 10%

dell’importo dei lavori a seguito dell’applicazione dello sconto in

fattura da parte della impresa esecutrice.

In particolare si rileva che dal chiarimento del M.E.F. ciò

possa essere concretizzato autonomamente rispetto allo stato

d’avanzamento dei lavori.

Le novità del Decreto anti-frode n. 157 del 11 novembre

2021

Essendo ormai chiaro i soggetti che fruiscono del bonus facciate

abbiano facoltà di scegliere se portare le spese in detrazione o se

utilizzare lo sconto in fattura e/o cessione del credito, i quali

prevedono, rispettivamente:

- un contributo, sotto forma di sconto sul corrispettivo dovuto,

fino a un importo massimo pari al corrispettivo stesso, anticipato

dai fornitori che hanno effettuato gli interventi e da questi

ultimi recuperato sotto forma di credito d’imposta, di importo pari

alla detrazione spettante, con facoltà di successiva cessione del

credito ad altri soggetti; - la cessione del credito d’imposta con pari importo a quello dei

lavori e con possibilità di susseguente cessione ad altri

soggetti.

Il legislatore ha emanato il decreto legge n. 157 dell’11

novembre 2021, in vigore dal giorno successivo, con il quale

statuite nuove regolamentazioni per quanto attiene le procedure non

solo legate alla cessione del credito ed allo sconto in fattura,

bensì anche relativamente alle detrazioni eccetto queste ultime non

siano effettuate attraverso le dichiarazioni precompilate.

Nello specifico il provvedimento dispone il soggetto che dovrà

beneficiare dell’agevolazione debba, necessariamente, provvedere

agli adempimenti, sino a prima, riguardanti il Superbonus 110%, in

sintesi richiedere l’asseverazione della congruità dei costi ed il

rilascio del Visto di Conformità ai soggetti abilitati.

Link all’articolo Originale tutti i diritti appartengono alla fonte.