Analisi delle regole di compilazione del Modello Redditi 2022 per le società di capitali che abbiano sostenuto spese soggette alla detrazione d’imposta nota come Bonus facciate.

Due casi pratici faciliteranno la comprensione…

Bonus facciate: aspetti generali

Con i commi 219 – 223 dell’art. 1 della L. 27.12.2019, n. 160, è stata prevista la detrazione d’imposta denominata bonus facciate per:

- le spese documentate e sostenute negli anni 2020 e 2021 a prescindere dalla data di inizio dei lavori;

- gli interventi finalizzati al recupero o al restauro della facciata esterna (limitatamente agli interventi sulle strutture opache della facciata, su balconi o su ornamenti e fregi);

- gli edifici ubicati in zona A o B ai sensi del DM 2 aprile 1968 n. 1444 (comprese le zone alle medesime assimilabili in relazione alla normativa regionale e ai regolamenti edilizi comunali, risputante da specifica certificazione urbanistica rilasciata dagli enti competenti);

nella misura del:

- 60% per le spese sostenute dal 1° gennaio 2022;

- 90% per le spese sostenute negli anni 2020 e 2021;

tenendo in considerazione che per i soggetti con periodo di imposta non coincidente con l’anno solare si deve fare riferimento a quanto sostenuto nel periodo di imposta in corso al 31 dicembre.

Al riguardo, l’Agenzia delle entrate nella circolare 14 febbraio 2020, n. 2, pone in rilievo che ai fini dell’imputazione delle spese sostenute è necessario fare riferimento “al criterio di competenza” e, conseguentemente, “alle spese da imputare al periodo di imposta in corso al 31 dicembre, indipendentemente dalla data di avvio degli interventi cui le spese si riferiscono e indipendentemente dalla data dei pagamenti”.

Al riguardo, l’Agenzia delle entrate nella circolare 14 febbraio 2020, n. 2, pone in rilievo che ai fini dell’imputazione delle spese sostenute è necessario fare riferimento “al criterio di competenza” e, conseguentemente, “alle spese da imputare al periodo di imposta in corso al 31 dicembre, indipendentemente dalla data di avvio degli interventi cui le spese si riferiscono e indipendentemente dalla data dei pagamenti”.

In concreto, per gli oneri sostenuti per il bonus facciate da parte di un soggetto beneficiario che sostiene gli oneri nell’esercizio di impresa, il momento:

- di sostenimento delle spese deve essere individuato avendo riguardo al “principio di competenza” e, quindi, non a quello di “cassa”;

- di avvio dell’operazione e del pagamento, non è da ritenersi rilevante, in quanto le spese si devono considerare sostenute ai fini della determinazione del reddito di impresa, in relazione ai principi e alle modalità disciplinate dall’art. 109 del Tuir.

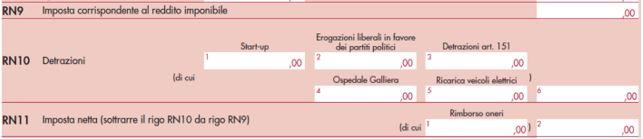

Informazioni da rilevare nel rigo RN10 del quadro RN del modello Redditi SC 2022

Nel rigo RN10 del quadro RN del modello Redditi SC 2022 deve essere annotato l’ammontare complessivo delle detrazioni d’imposta, fino a concorrenza dell’entità annotata al rigo RN9, al netto degli utilizzi nel quadro RQ.

Dopo aver specificato nel Rigo

Copyright © 2022 – Riproduzione riservata Commercialista Telematico s.r.l

Abbonati per continuare a leggere questo articolo

Pensato e fatto da professionisti, per professionisti, ogni piano di abbonamento comprende:

- contenuti autorevoli, tempestivi, chiari, per aiutarti nel lavoro di tutti i giorni

- videoconferenze, per aggiornarti e ottenere crediti formati

- una serie di prodotti gratuiti, sconti e offerte riservate agli abbonati

- due newsletter quotidiane

Link all’articolo Originale tutti i diritti appartengono alla fonte.

I commenti su questo articolo non dovranno contenere quesiti di natura tecnica.

Per richiedere la consulenza professionale, clicca sul banner.