L’associazione banche italiane fornisce le informazioni di base sulla cessione del credito per il Superbonus e le altre detrazioni edilizie.

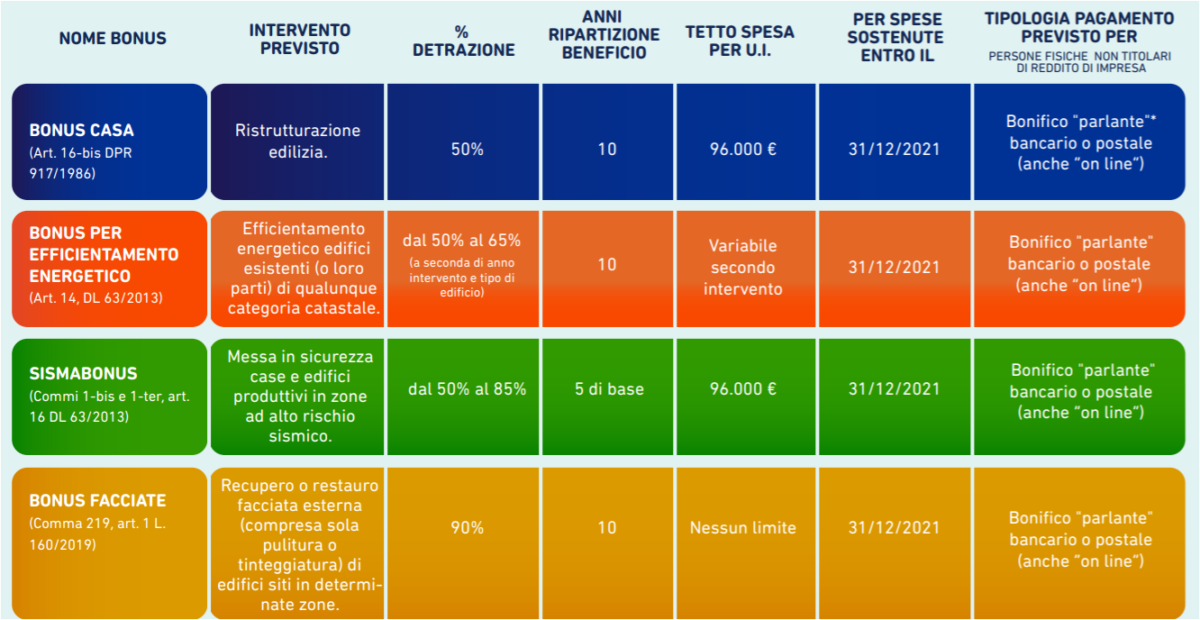

Quali detrazioni edilizie, oltre al Superbonus, prevedono la cessione del credito? Quando conviene cedere i Bonus Casa alla banca? Cosa succede quando ci sono più beneficiari? A tutto questo risponde l’ABI (Associazione Banche Italiane) con una guida sintetica in forma di infografica, che in modo semplice e intuitivo fornisce le informazioni di base per la cessione del credito prevista dal Decreto Rilancio (articolo 121 dl 34/2021) e che riguarda il Superbonus 110%, ma anche altre agevolazioni edilizie come il Sisma Bonus, la detrazione al 50% sulle ristrutturazioni, l’Ecobonus al 65% ed il Bonus Facciate al 90%, (non è invece prevista per il Bonus Giardini, il Bonus Mobili ed il mai partito Bonus Rubinetti).

Anche se più soggetti hanno diritto alla detrazione, ad esempio in caso di interventi su parti comuni condominiali, non ci sono vincoli reciproci: ogni singolo condomino può decidere in che modo utilizzare la detrazione spettante: direttamente in dichiarazione oppure tramite cessione del credito o sconto in fattura.

La cessione del credito permette ai titolari dei bonus di cederli ad una banca e ottenere in cambio liquidità immediata. L’operazione richiede il superamento di un’istruttoria, prevede dei costi che cambiano da banca a banca ed una procedura anch’essa specifica per ogni istituto di credito (dai moduli di domanda alla documentazione richiesta). Nel solo caso del Superbonus, per poter cedere il credito alle banche è necessario che siano state già pagate le fatture relative al saldo o agli stati di avanzamento dei lavori (SAL), che non possono essere più di due per ciascun intervento, ciascuno dei quali deve riferirsi ad almeno il 30% dei lavori. Dopo aver stipulato il contratto, bisogna comunicare all’Agenzia delle Entrate l’operazione di cessione utilizzando la specifica piattaforma web.

Dove sta la convenienza? La cessione del credito conviene quando:

- non si ha la capienza reddituale che permette la fruizione piena della detrazione IRPEF in dichiarazione dei redditi rispetto alla spesa sostenuta;

- non si può o non si vuole spendere (tutto o in parte) l’importo dei lavori per gli interventi edilizi (la banca finanzia la realizzazione dei lavori ed il credito d’imposta e ne garantisce il rimborso con il cosiddetto finanziamento ponte;

- si preferisce recuperare tutto e subito il bonus senza spalmarlo in 10 quote annuali.

Link all’articolo Originale tutti i diritti appartengono alla fonte.