Prosegue la serie di articoli del nostro Guest Editor del mese di gennaio. In questo terzo intervento Anit, Associazione Nazionale per l’Isolamento Termico e acustico, farà chiarezza sulle procedure e sui documenti necessari affinché schermature e oscuranti possano accendere al Superbonus 110

Schermature e oscuranti possono avere accesso al Superbonus 110% ma sono necessarie delle procedure particolari e dei documenti che ne attestino i requisiti. Entriamo nel merito insieme ad Anit.

Valutazione delle prestazioni tecniche

Come anticipato le verifiche dei requisiti tecnici possono essere dichiarate dal produttore nel caso in cui l’intervento riguardi la sostituzione di serramenti in singola unità immobiliare o la pura installazione di schermature e chiusure oscuranti, in caso contrario sarà necessaria l’asseverazione di un tecnico.

Oltre alla scheda descrittiva dell’intervento, sarà necessaria l’asseverazione, redatta da un tecnico abilitato, ai sensi dell’art. 8 del decreto interministeriale 6 agosto 2020, comprensiva del computo metrico, che attesti i requisiti di cui sopra e il rispetto dei costi massimi specifici unitari previsti dall’allegato A dello stesso decreto.

Inoltre sarà necessario verificare il fattore di trasmissione solare totale calcolato secondo la UNI EN 14500 per le schermature solari e/o la resistenza termica supplementare calcolata secondo la UNI EN 13125 per le chiusure oscuranti con timbro e firma del produttore/rivenditore. Per le attestazioni, possono essere usate anche le indicazioni delle applicazioni “ShadoWindow” e “Chiusure oscuranti” riportate sul sito ENEA.

Per accedere alla detrazione inoltre è necessario reperire e conservare le schede tecniche dei componenti, la marcatura CE e le relative dichiarazioni di prestazione (DoP).

Ricordiamo che per quanto riguarda i requisiti CAM previsti per i materiali isolanti, questi sono obbligatori solo per i materiali isolanti utilizzati in un intervento trainante di coibentazione (Legge 77/2020- art.119 comma 1a).

Anche l’approfondimento ENEA “Documentazione per il Super-Ecobonus” specifica che le certificazioni che attestano il rispetto dei CAM devono essere conservate e rese disponibili in caso di controllo per gli interventi trainanti di coibentazione dell’involucro e non per tutti gli interventi.

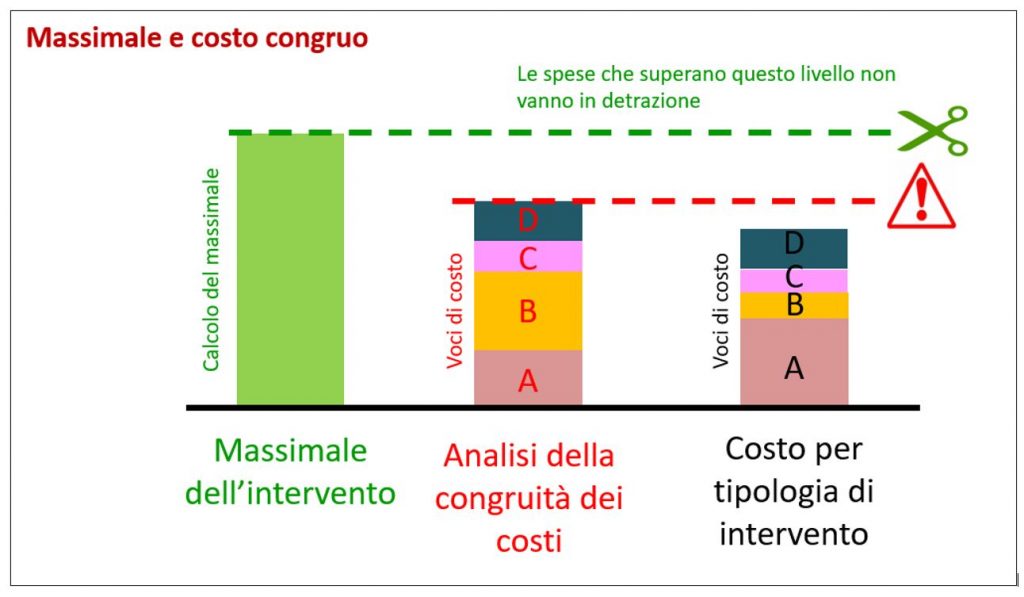

Congruità dei prezzi dell’intervento

Il massimale per intervento di installazione di schermature o sistemi oscuranti è quello indicato dall’ecobonus che prevede una detrazione massima di 60.000 euro che nel caso del superbonus diventerebbe una spesa massima di 54.545 euro.

Al criterio di “massimale di spesa detraibile” si aggiunge anche il concetto di “congruità della spesa” che diventano due imiti economici da verificare.

La richiesta di tale congruità è uno strumento di controllo sul prezzo realizzato e si esprime attraverso un’asseverazione realizzata da un tecnico abilitato.

È importante ricordare che il legislatore richiede la congruità sull’intervento oggetto di detrazione e non sulla singola specifica voce che compone l’intervento.

Per produrre l’asseverazione dei prezzi, il principale riferimento sono i prezzari regionali e DEI.

Segnaliamo tuttavia che la legge di Bilancio 2022 ha inoltre introdotto un altro documento che potrà essere utile per la valutazione della spesa congrua: un decreto ministeriale in uscita entro il 9 febbraio 2022.

All’interno dell’Allegato A, al punto 13, del DM requisiti minimi (6 agosto 2020), viene descritto il processo di asseverazione dei prezzi. Questa procedura è confermata dall’Approfondimento ENEA “Computo Metrico” del 18 febbraio 2021.

Tutte le spese di opere che possono essere incluse nella sostituzione dei serramenti o nell’installazione di chiusure oscuranti/schermature solari descritte all’articolo 5 del DM requisiti minimi (6 agosto 2020), devono essere giustificate in termini di congruità con un computo secondo la procedura descritta:

– cercare la voce della lavorazione nel prezzario DEI e/o nel prezziario regionale;

– se la voce non è presente o non è esaustiva, il professionista può realizzare l’analisi prezzi in maniera analitica oppure può utilizzare l’allegato I, che riguarda però solo la valutazione del prezzo della fornitura del componente. L’uso dell’Allegato I non è obbligatorio e non rappresenta un tetto massimo di spesa da verificare. Inoltre l’Allegato I può essere usato solo nel caso in cui non è richiesta l’asseverazione dei requisiti tecnici, ossia la stessa può essere sostituita da una dichiarazione del fornitore.

Siccome la dichiarazione delle prestazioni fornita dal produttore può sostituire l’asseverazione tecnica del professionista solo nei casi “semplici” dell’Ecobonus, l’allegato I non può essere usato nel Superbonus.

L’Approfondimento ENEA “Asseverazione – nota di chiarimento” del 18 febbraio 2021 lo conferma e indica esplicitamente che l’asseverazione per il 110 non può essere mai sostituita dalla dichiarazione del fornitore/installatore.

Leggi il primo articolo a cura di Anit

Leggi il secondo articolo a cura di Anit

Source: guidafinestra.it

Link all’articolo Originale tutti i diritti appartengono alla fonte.