Nel caso di interventi trainanti e trainati che hanno accesso

alle detrazioni fiscali del 110% (superbonus), è possibile cedere

solo una parte del credito maturato?

Superbonus 110% e cessione del credito: nuova risposta

dell’Agenzia delle Entrate

Lo ha chiarito l’Agenzia delle Entrate con la risposta n.

279 del 19 maggio 2022 che si aggiunge alle altre 15 pubblicate

in questi primi cinque mesi del 2022. In questo caso l’oggetto

dell’interpello è il meccanismo di cessione del credito, ovvero

quello che ha “subito” più interventi normativi da gennaio.

Nel caso prospettato al giudizio del Fisco, l’interpellante

rappresenta di voler realizzare dei lavori di efficientamento

energetico che comprendono:

- un intervento trainante di sostituzione dell’impianto di

climatizzazione invernale; - tre interventi trainati di efficientamento energetico che

prevedono l’istallazione di pannelli fotovoltaici, sistemi di

accumulo e colonnina di ricarica veicoli elettrici.

La domanda è semplice: è possibile cedere solo il credito

d’imposta relativo all’intervento “trainante” ed eventualmente ad

un intervento “trainato”, indicando nella dichiarazione dei redditi

la detrazione spettante in relazione agli altri? Se possibile, ai

fini di una scelta differenziata riguardo alla cessione del credito

d’imposta, i fornitori che hanno realizzato gli interventi possono

essere gli stessi o devono essere diversi?

Limite massimo di spesa

Prima di rispondere alla domanda, come di consueto, l’Agenzia

delle Entrate ha ricordato il quadro normativo di riferimento e le

disposizioni di attuazione relative al meccanismo di cessione del

credito. Ciò premesso, con la

circolare n. 30/E del 2020 è stato precisato che nel caso di

più interventi agevolabili, il limite massimo di spesa ammesso alla

detrazione è costituito dalla somma degli importi previsti per

ciascuno degli interventi realizzati. Qualora siano realizzati sul

medesimo edificio, anche unifamiliare, o sulla medesima unità

immobiliare funzionalmente autonoma e con accesso indipendente,

interventi trainanti e trainati, il limite massimo di spesa ammesso

al Superbonus sarà costituito dalla somma degli importi previsti

per ciascuno di tali interventi.

Contabilità separata

In tal caso, sarà possibile fruire della corrispondente

detrazione a condizione che siano distintamente contabilizzate le

spese riferite ai diversi interventi – non essendo possibile fruire

per le medesime spese di più agevolazioni – e siano rispettati gli

adempimenti specificamente previsti in relazione a ciascuna

detrazione.

All’interno del provvedimento

3 febbraio 2022, prot. 35873 (punti 3.2 e 3.3) è stato,

altresì, chiarito che:

- il credito oggetto di cessione è pari alla detrazione

spettante; - la detrazione spettante è commisurata alle «spese

complessivamente sostenute nel periodo di imposta».

Le istruzioni alla compilazione del modulo per la comunicazione

dell’opzione allegate al Provvedimento attuativo del Fisco

prevedono espressamente che, nel campo “Tipologia intervento”, il

contribuente indichi il codice identificativo dell’intervento per

il quale si effettua la comunicazione.

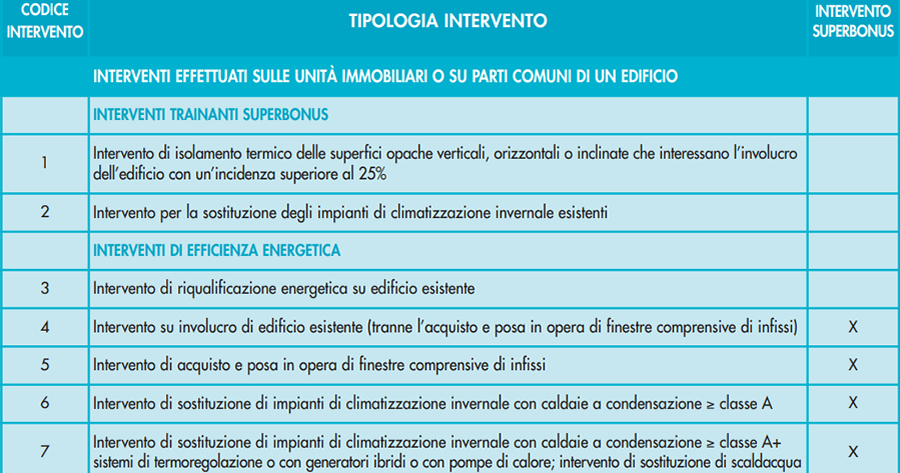

Elenco dei codici

Ecco l’elenco dei codici identificatrici riportati nel

provvedimento attuativo dell’Agenzia delle Entrate.

|

CODICE INTERVENTO |

TIPOLOGIA INTERVENTO |

INTERVENTO SUPERBONUS |

| INTERVENTI EFFETTUATI SULLE UNITÀ IMMOBILIARI O SU PARTI COMUNI DI UN EDIFICIO |

||

| INTERVENTI TRAINANTI SUPERBONUS | ||

|

1 |

Intervento di isolamento termico delle superfici opache verticali, orizzontali o inclinate che interessano l’involucro dell’edificio con un’incidenza superiore al 25% |

|

|

2 |

Intervento per la sostituzione degli impianti di climatizzazione invernale esistenti |

|

| INTERVENTI DI EFFICIENZA ENERGETICA | ||

|

3 |

Intervento di riqualificazione energetica su edificio esistente |

|

|

4 |

Intervento su involucro di edificio esistente (tranne l’acquisto e posa in opera di finestre comprensive di infissi) |

X |

|

5 |

Intervento di acquisto e posa in opera di finestre comprensive di infissi |

X |

|

6 |

Intervento di sostituzione di impianti di climatizzazione invernale con caldaie a condensazione ³ classe A |

X |

|

7 |

Intervento di sostituzione di impianti di climatizzazione invernale con caldaie a condensazione ³ classe A+ sistemi di termoregolazione o con generatori ibridi o con pompe di calore; intervento di sostituzione di scaldacqua |

X |

|

8 |

Intervento di installazione di pannelli solari/collettori solari |

X |

|

9 |

Acquisto e posa in opera di schermature solari |

X |

|

10 |

Acquisto e posa in opera di impianti di climatizzazione invernale a biomasse combustibili |

X |

|

11 |

Acquisto e posa in opera di sistemi di microcogenerazione in sostituzione di impianti esistenti |

X |

|

12 |

Acquisto, installazione e messa in opera di dispositivi multimediali per controllo da remoto (Sistemi building automation) |

X |

| INTERVENTI ANTISISMICI IN ZONA SISMICA 1, 2 E 3 |

||

|

13 |

Intervento antisismico |

X |

|

14 |

Intervento antisismico da cui deriva una riduzione del rischio sismico che determini il passaggio a una classe di rischio inferiore |

X |

|

15 |

Intervento antisismico da cui deriva una riduzione del rischio sismico che determini il passaggio a due classi di rischio inferiore |

X |

| ALTRI INTERVENTI | ||

|

16 |

Intervento per il conseguimento di risparmi energetici, con l’installazione di impianti basati sull’impiego delle fonti rinnovabili di energia |

X |

|

17 |

Intervento di manutenzione straordinaria, restauro e recupero conservativo o ristrutturazione edilizia e inter- vento di manutenzione ordinaria effettuato sulle parti comuni di un edificio |

|

|

18 |

Intervento di recupero o restauro della facciata degli edifici esistenti |

|

|

19 |

Intervento per l’installazione di impianti solari fotovoltaici connessi alla rete elettrica su edifici |

X |

|

20 |

Intervento per l’installazione contestuale o successiva di sistemi di accumulo integrati negli impianti solari fotovoltaici agevolati |

X |

|

21 |

Intervento per l’installazione di colonnine per la ricarica di veicoli elettrici negli edifici |

X |

|

28 |

Eliminazione delle barriere architettoniche (solo interventi trainati dal 2021) |

X |

|

32 |

Superamento ed eliminazione barriere architettoniche ex art. 119-ter DL n. 34/2020 (solo spese anno 2022) |

|

| INTERVENTI EFFETTUATI SU PARTI COMUNI DI UN EDIFICIO |

||

|

22 |

Intervento di efficienza energetica di isolamento che interessa l’involucro dell’edificio con un incidenza superiore al 25% della superficie |

|

|

23 |

Intervento di efficienza energetica finalizzato a migliorare la prestazione energetica invernale ed estiva e che consegua almeno la qualità media di cui al decreto del MISE 26 giugno 2015 |

|

|

24 |

Intervento combinato antisismico e di riqualificazione energetica (passaggio a una classe di rischio inferiore) |

|

|

25 |

Intervento combinato antisismico e di riqualificazione energetica (passaggio a due classi di rischio inferiori) |

|

| INTERVENTI EFFETTUATI SULLE UNITÀ IMMOBILIARI |

||

|

26 |

Acquisto di un’unità immobiliare antisismica in zone a rischio sismico 1, 2 e 3 (passaggio a una classe di rischio inferiore) |

X |

|

27 |

Acquisto di un’unità immobiliare antisismica in zone a rischio sismico 1, 2 e 3 (passaggio a due classi di rischio inferiori) |

X |

Suddivisione per “codice”

Il credito cedibile è calcolato sul totale delle spese sostenute

nell’anno per ciascuno degli interventi, così come contraddistinti

dai codici indicati nella tabella riportata, potendosi, ad esempio,

cedere il credito calcolato sulle spese dell’anno per l’intervento

di sostituzione dell’impianto di climatizzazione invernale e

detrarre le spese sostenute nell’anno per l’installazione

dell’impianto fotovoltaico, del sistema di accumulo e della

colonnina di ricarica veicoli elettrici.

Ne consegue che, qualora l’Istante intenda optare per la

fruizione del Superbonus in una modalità alternativa alla

detrazione per tutti i prospettati interventi, sempreché gli stessi

siano ammissibili all’agevolazione, lo stesso dovrà inviare

all’Agenzia delle entrate quattro distinti moduli per la

comunicazione dell’opzione per la cessione del credito, ossia un

modulo diverso per ogni intervento che verrà realizzato.

Diversamente, nel caso in cui l’Istante per alcuni interventi

intenda fruire dell’agevolazione indicando la detrazione nella

dichiarazione dei redditi, in relazione a tali interventi non dovrà

trasmettere all’Agenzia delle entrate il modulo per la

comunicazione della fruizione dell’agevolazione in una modalità

alternativa alla fruizione.

Tale soluzione resta valida anche nel caso in cui uno stesso

fornitore partecipi alla realizzazione di diversi interventi,

dovendosi anche in tal caso considerare come riferimento le spese

sostenute nell’anno “per codice intervento”.

Source: lavoripubblici.it

Link all’articolo Originale tutti i diritti appartengono alla fonte.

I commenti su questo articolo non dovranno contenere quesiti di natura tecnica.

Per richiedere la consulenza professionale, clicca sul banner.