Con la pubblicazione in Gazzetta Ufficiale del Decreto

Legge 17 maggio 2022, n. 50 (Decreto Aiuti), il legislatore ha

ritenuto utile offrire più tempo per completare gli interventi di

superbonus 110% realizzati sugli edifici unifamiliari, erroneamente

chiamati “villette”.

Superbonus 110%: le scadenze

Per risalire all’orizzonte temporale di fruizione del bonus

110%, è necessario ricostruire il quadro normativo composto dai

seguenti commi dell’art. 119 del Decreto Legge n. 34/2020 (Decreto

Rilancio):

- comma 1 – interventi di riqualificazione energetica realizzati

da tutti i soggetti beneficiari: spese sostenute dal 1° luglio 2020

fino al 30 giugno 2022; - comma 3-bis – interventi realizzati da IACP e cooperative di

abitazione a proprietà indivisa: spese sostenute dal 1° gennaio

2022 al 30 giugno 2023; - comma 4 – interventi di riduzione del rischio sismico

realizzati da tutti i soggetti beneficiari: spese sostenute dal 1°

luglio 2020 fino al 30 giugno 2022; - comma 8-bis – eccezioni per condomini, edifici plurifamiliari e

unifamiliari, IACP e cooperative di abitazione a proprietà

indivisa; - comma 8-ter – interventi effettuati nei comuni dei territori

colpiti da eventi sismici: spese sostenute entro il 31 dicembre

2025; - comma 8-quater – gli interventi trainati seguono l’orizzonte

temporale dei trainanti.

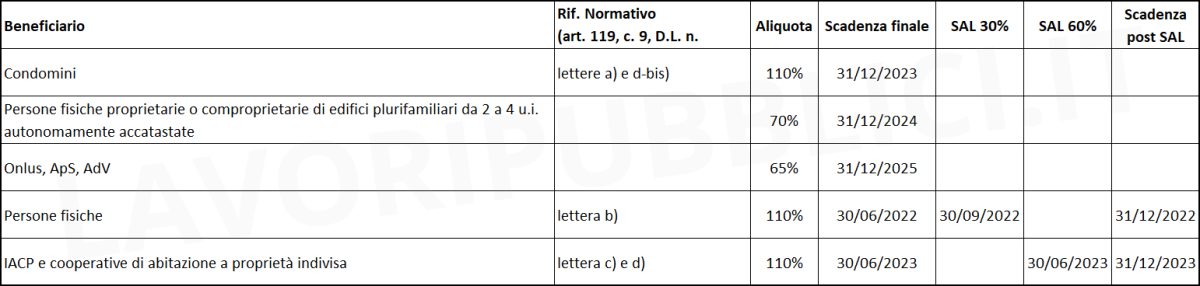

Dalla ricostruzione delle scadenze è possibile desumere

complessivamente le seguenti scadenze (cliccare l’immagine per

ingrandirla):

Superbonus 110%: la scadenza per le unifamiliari

Concentriamoci adesso sulla scadenza prevista per gli edifici

unifamiliari al comma 8-bis che prevede:

“Per gli interventi effettuati su unità immobiliari dalle

persone fisiche di cui al comma 9, lettera b), la detrazione del

110 per cento spetta anche per le spese sostenute entro il 31

dicembre 2022, a condizione che alla data del 30 settembre 2022

siano stati effettuati lavori per almeno il 30 per cento

dell’intervento complessivo, nel cui computo possono essere

compresi anche i lavori non agevolati ai sensi del presente

articolo“.

Relativamente a questi soggetti beneficiari, si pone una

problematica di non poco conto. Alla scadenza generale del 30

giugno 2022, il legislatore ha previsto che se entro il 30

settembre 2022 si completa il 30% del SAL complessivo, è possibile

portare in detrazione anche le spese sostenute fino al 30 dicembre

2022.

Diversamente, nel caso in cui (per tanti motivi) non si riesca a

raggiungere il 30% entro il 30 settembre 2022, cosa accade alle

spese sostenute dopo l’1 luglio? Ne ho parlato con il dott. Nicola

Forte, Dottore Commercialista e Revisore Legale ma soprattutto uno

dei maggiori esperti in Italia sul Superbonus 110%.

Bonus edilizi e principio di cassa

D. Nei principali bonus edilizi vige il principio di cassa. Ci

spieghi meglio in cosa consiste.

Il principio di cassa vuole significare che le spese possono

essere considerate in detrazione solo nell’anno in cui sono state

effettivamente pagate. In buona sostanza non è sufficiente la

materiale esecuzione dell’intervento edilizio, ma è necessario che

sia stato effettuato il pagamento per il tramite del bonifico

“parlante”. Ciò a condizione che il committente non abbia

beneficiato del c.d. “sconto in fattura”. In questo caso non viene

materialmente effettuato alcun pagamento (se lo sconto è

integrale).

Superbonus 110% e unifamiliari: il SAL al 30 settembre

2022

D. Entriamo nel dettaglio delle unifamiliari, se non si riesce a

raggiungere il 30% entro il 30 settembre 2022, cosa accade alle

spese sostenute dopo l’1 luglio?

In questo caso non sarà possibile fruire del Superbonus, ma

non si perde completamente il diritto alla detrazione. Sarà

possibile fruire delle minori detrazioni comunque in vigore fino al

31 dicembre 2024. Ad esempio, in presenza di tutti i presupposti di

legge sarà possibile fruire della detrazione del 50 per cento

prevista per la sostituzione degli infissi o della detrazione del

65 per cento per gli altri interventi di tipo energetico.

Superbonus 110%: sostenimento della spese e SAL

D. Chi avesse voluto mettersi “al riparo” dal vincolo del 30% al

30/09/2022, avrebbe potuto sostenere tutte le spese prima del

30/06/2022 senza aver neanche iniziato i lavori? In questo caso

avrebbe potuto utilizzare le opzioni alternative o sarebbe stato

necessario il pagamento diretto della fattura?

In linea di principio, nell’ipotesi di pagamento diretto

sarebbe stato possibile fruire della detrazione del 110 per cento

“cristallizzando” il vantaggio fiscale. Infatti, come detto, assume

rilevanza il principio di cassa. Per lo sconto in fattura il

discorso è leggermente diverso. Infatti, tale beneficio è

subordinato all’attestazione del tecnico incaricato dell’avvenuta

esecuzione dei lavori e tale circostanza non avrebbe potuto essere

attestata entro il 30 giugno 2022.

L’utilizzo dello sconto in fattura a SAL

D. Più genericamente, è possibile sostenere delle spese di

superbonus con sconto in fattura senza aver raggiunto un SAL minimo

del 30%?

Non è possibile. Il riconoscimento dello sconto in fattura

richiede il raggiungimento della percentuale minima del 30 per

cento. Solo in tale ipotesi, a seguito del raggiungimento di tale

percentuale minima, è possibile iniziare ad avvalersi del

beneficio.

L’attuale formulazione del comma 8-bis

D. Vuole darci un commento all’attuale formulazione del primo

periodo del comma 8-bis?

La norma, come spesse accade non è un capolavoro di

chiarezza, ma questo è un problema più generale di tecnica

legislativa. D’altra parte, non è possibile che una norma sia

chiara dopo aver subito più di quindici modifiche in circa due

anni. In ogni caso, se entro il 30 settembre prossimo gli

interventi effettuati sugli immobili unifamiliari avranno raggiunto

almeno la percentuale di avanzamento del 30 per cento, saranno

detraibili le spese sostenute entro il 31 dicembre 2022. In

tale ipotesi troverà applicazione la proroga del beneficio. Ciò

indipendentemente dalla data del titolo edilizio e quindi anche per

le CILAS recanti data dopo il 30 giugno 20220. Invece, laddove non

sia raggiunta tale percentuale, l’agevolazione sarà scaduta il 30

giugno scorso. Pertanto, tutte le spese sostenute dopo tale data

daranno diritto alle minori detrazioni (ad esempio 65 e 50 per

cento).

Ringrazio il dott. Nicola Forte per il prezioso contributo e

lascio come sempre a voi ogni commento.

Source: lavoripubblici.it

Link all’articolo Originale tutti i diritti appartengono alla fonte.

I commenti su questo articolo non dovranno contenere quesiti di natura tecnica.

Per richiedere la consulenza professionale, clicca sul banner.