Il Decreto Rilancio, nell’ articolo 119, ha introdotto

importanti detrazioni per le spese sostenute per interventi

finalizzati all’efficienza energetica (ecobonus) o alla riduzione

del rischio sismico (Sismabonus). Mentre per gli interventi di

efficientamento energetico si è mantenuto il concetto di

premialità, per il Sismabonus non vengono richiesti particolari

requisiti prestazionali post intervento. Tuttavia il concetto di

premialità resta in vigore per il Sismabonus Ordinario. Andiamo

dunque a vedere nel dettaglio quali sono le principali differenze

tra il Sismabonus legato al 110% e quello ordinario.

Sismabonus ordinario e Sismabonus al 110%: quali sono

le principali differenze?

La peculiarità più evidente che li differenzia è legata al fatto

di aver eliminato la premialità nell’ambito applicativo del

Sismabonus all’interno del Superbonus 110. Il Sismabonus da

applicare nella misura del 110%, è uno degli interventi

identificato come trainante ovvero che traina altri interventi,

come ad esempio quelli legati ai pannelli fotovoltaici e ai sistemi

di accumulo. Per cogliere le differenze che risiedono con il

Sismabonus ordinario è necessario leggere la normativa come se

fosse una scatola cinese. Il comma 4 dell’art 119 del DL 34/2020

ingloba al suo interno una serie di altre normative precedenti

quali :

- Il DPR 22 dicembre 1986, n 917: nel quale si definiscono le

detrazioni (pari al 50%) per l’adozione di misure antisismiche e

per la messa in sicurezza statica. - Il decreto legge del 4 giugno 2013 n 63 art 16, convertito con

modificazioni dalla legge 3 agosto 2013 n. 90 e coordinato con le

leggi di bilancio del 2017-18-19, oltre al DL 50/2017: nei quali

emerge il concetto di premialità per il quale la detrazione può

passare dal 70 all’85%. Inoltre nel DM 58/2017 viene introdotto il

concetto di classificazione sismica di cui si parlerà nel paragrafo

successivo.

Senza entrare troppo nei dettagli burocratici in sostanza prima

dell’avvento del SuperSismabonus le detrazioni si basavano sulla

premialità, e più veniva migliorata la sicurezza dell’edificio dal

punto di vista strutturale e sismico e più era vantaggioso il

beneficio. La motivazione principale era infatti la prevenzione

nazionale dal rischio sismico, consci del fatto che il patrimonio

edilizio italiano è fortemente vulnerabile al sisma.

Sismabonus ordinario: sintesi detrazioni

fiscali

Sintetizzando era possibile usufruire delle seguenti

detrazioni:

- 50% per interventi antisismici che non comportano miglioramenti

di classe; - 70% per interventi antisismici che migliorano una classe di

rischio; - 75% per interventi antisismici che migliorano una classe di

rischio qualora vengano effettuati sulle parti comuni di edifici

condominiali; - 80% per interventi antisismici che migliorano due classi di

rischio; - 85% per interventi antisismici che migliorano una classe di

rischio qualora vengano effettuati sulle parti comuni di edifici

condominiali.

Sismabonus 110%: eliminato il sistema di

premialità

La premialità viene definitivamente azzerata con la frase

riportata nell’articolo 119 del Decreto Rilancio “ l’aliquota

delle detrazioni spettanti è elevata al 110% per le spese sostenute

dal 1 luglio 2020 al 31 dicembre 2021 …”.

Dunque, per qualsiasi intervento elevato al

110% si elimina ogni premialità legata alla

classificazione.

In questo modo è possibile usufruire della massima detrazione

anche per interventi minori che non producono un effettivo

salto di classe, ma che porterebbero a perdere il reale obiettivo

che ha condotto alla nascita del Sismabonus. Non dimentichiamo che

il patrimonio edilizio italiano è fortemente esposto al rischio

sismico, infatti secondo uno studio condotto da Federcasa di

concerto con ISI (2017) risulta che il 40 % dell’edilizia

residenziale pubblica è sita in zona sismica 1, di cui il 52% in

muratura ante 1980. Inoltre da uno studio condotto

dall’INGV, “solo 6 italiani su 100 hanno una percezione

adeguata del pericolo presente sul territorio”. Di

conseguenza è raccomandato per i tecnici continuare ad intervenire

per migliorare realmente la classe di rischio di una struttura, e

continuare a promuovere il Sismabonus come uno strumento che

incentiva non solo il consolidamento ma anche il grado di

consapevolezza degli italiani.

Sismabonus 110%: le principali differenze

Le altre principali differenze rispetto al Sismabonus

ordinario sono legate alla possibilità di cedere il credito

anche a istituti di credito. Nel Sismabonus ordinario invece era

possibile la cessione del credito di imposta a imprese di

costruzioni e soggetti terzi esclusi gli istituti di credito.

Sismabonus Ordinario: la classificazione sismica e il

concetto di premialità

Con l’emanazione del decreto n. 58 del 28.02.2017 da parte del

M.I.T. e del relativo allegato A si è ufficialmente giunti ad una

identificazione di 8 classi di rischio (dalla A+ alla G).

Questo ha permesso di poter ideare incentivi fiscali per

invogliare l’applicazione di interventi di riduzione del rischio

sismico basati su una valutazione quantitativa della sicurezza di

una struttura esistente e sull’effettiva riduzione del rischio in

base ad una precisa procedura di classificazione.

L’individuazione della classe di rischio sismico di una

struttura esistente può essere condotta con due metodi

alternativi:

- Metodo convenzionale

- Metodo semplificato

Il metodo convenzionale non è altro che l’applicazione dei

metodi di valutazione della sicurezza per le strutture esistenti

come prescritto al cap. 8 delle NTC18. È possibile quindi

individuare la classe di rischio sismico della struttura sia nella

configurazione ante-operam che nello stato post-operam, in seguito

alla progettazione di interventi di rinforzo strutturale. Il metodo

semplificato invece può essere utilizzato soltanto su edifici in

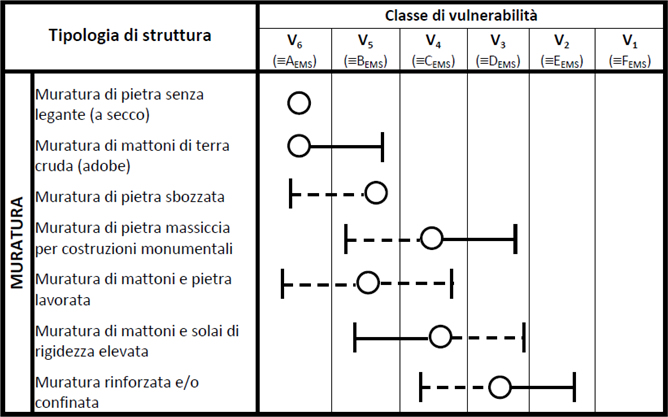

muratura ed è basato sulla Scala Macrosismica Europea (EMS).

Essendo un metodo semplificato e poco accurato, risulta molto

cautelativo e il salto di classe risulta essere molto complicato

per alcuni categorie di costruzioni.

Tabella 1 Scala Macrosismica Europea

(EMS)

La classe di rischio sismico viene assegnata in funzione di due

indici (espressi in %):

- indice PAM (perdita media annua attesa)

- indice di sicurezza IS-V (confronto tra la PGA di capacità e la

PGA di domanda)

|

PAM |

Classe PAM |

|

PAM ≤ 0,50% |

A+PAM |

|

0,50% < PAM ≤ 1,00% |

APAM |

|

1,00% < PAM ≤ 1,50% |

BPAM |

|

1,50% < PAM ≤ 2,50% |

CPAM |

|

2,50% < PAM ≤ 3,50% |

DPAM |

|

3,50% < PAM ≤ 4,50% |

EPAM |

|

4,50% < PAM ≤ 7,50% |

FPAM |

|

7,50% ≤ PAM |

GPAM |

|

IS-V |

Classe IS-V |

|

100% ≤ IS-V |

A+IS-V |

|

80% ≤ IS-V < 100% |

AIS-V |

|

60% ≤ IS-V < 80% |

BIS-V |

|

45% ≤ IS-V < 60% |

CIS-V |

|

30% ≤ IS-V < 45% |

DIS-V |

|

15% ≤ IS-V < 30% |

EIS-V |

|

IS-V ≤ 15% |

FIS-V |

Tabella 2 Tabelle di riepilogo per le

classi PAM e IS-V

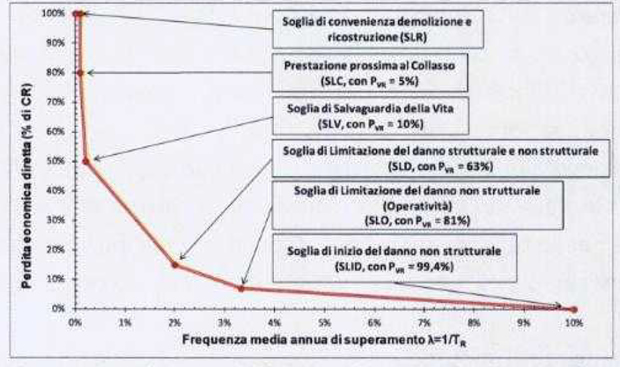

Figura 1 Grafico rappresentativo della

perdita economica annua media al variare degli Stati

Limite

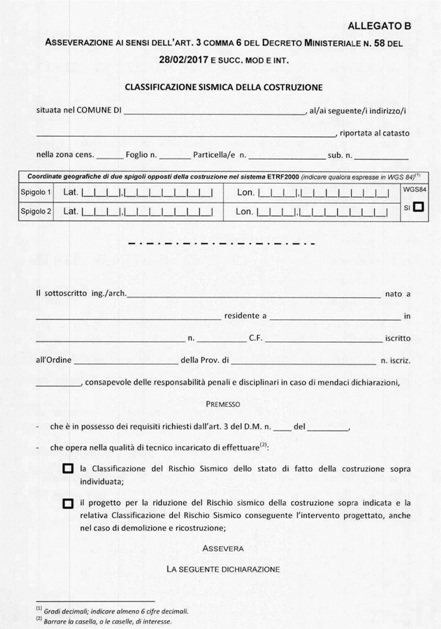

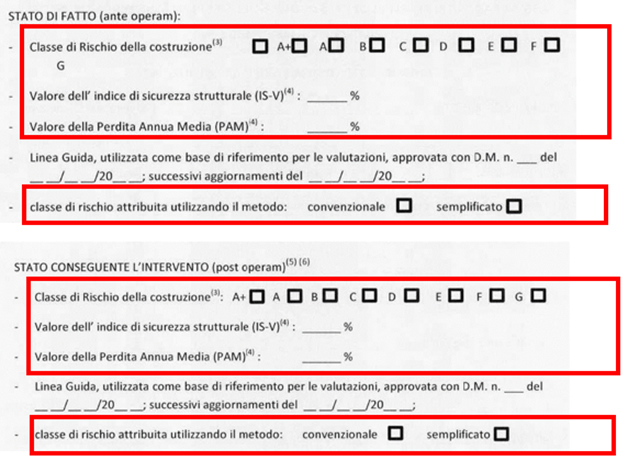

Qui di seguito è riportata l’asseverazione (Allegato B) che il

tecnico deve compilare, nel caso di intervento con Sismabonus

Ordinario, indicando la classificazione di rischio sismico ante e

post operam ed il metodo utilizzato per l’individuazione di tale

classe.

Le tipologie di intervento: novità introdotte dal

Decreto rilancio nel Sismabonus al 110%

Con la pubblicazione del decreto rilancio si è passati ad una

nuova concezione di Sismabonus. La platea di interventi ammessi

alla detrazione del 110% si è allargata, includendo anche

interventi di sola messa in sicurezza statica. Questo aspetto come

sottolineato in precedenza, può essere visto da due punti di vista

differenti. Il patrimonio edilizio italiano non gode di ottima

salute, di conseguenza interventi di messa in sicurezza anche solo

statica su edifici vetusti può essere un primo passo verso una

nuova consapevolezza del cittadino medio. Mettendosi nei panni del

professionista che svolge l’incarico, effettuare un intervento di

miglioramento sismico (senza trascurare che l’idoneità statica

dell’edificio è condizione imprescindibile) è senza ombra di dubbio

una possibilità da non perdere. Il tecnico incaricato per

l’intervento di rinforzo e consolidamento è come la figura del

medico, mentre la struttura è come un paziente con delle patologie

dovute all’età e alla trascuratezza. Questo paragone un po’ forzato

è fatto per invogliare i tecnici a far comprendere ai committenti

della necessità di sfruttare al massimo questa forma di incentivo

statale. Detto questo anche la sola messa in sicurezza statica

rappresenta in alcuni casi un grande apporto in termini di

sicurezza strutturale.

Come già introdotto per il Sismabonus ordinario, tra gli

interventi agevolati vi è anche la possibilità di

Demolizione/ricostruzione purché individuata come “ristrutturazione

edilizia” e in seguito alla modifica del DPR 380/2001 con l’entrata

in vigore del Decreto Semplificazioni, sono ammesse ricostruzioni

con diversa sagoma e volumetria, fermo restando la fattibilità a

livello urbanistico.

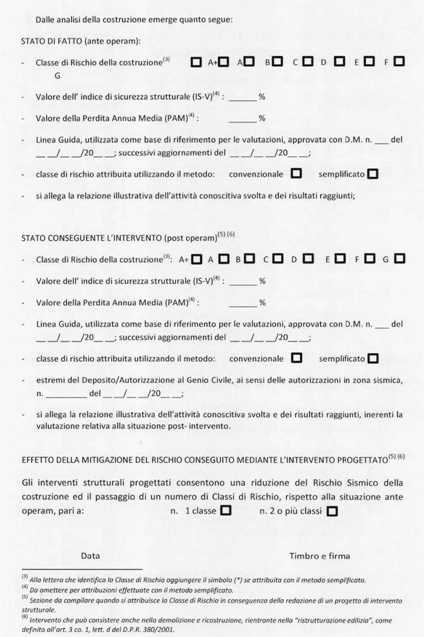

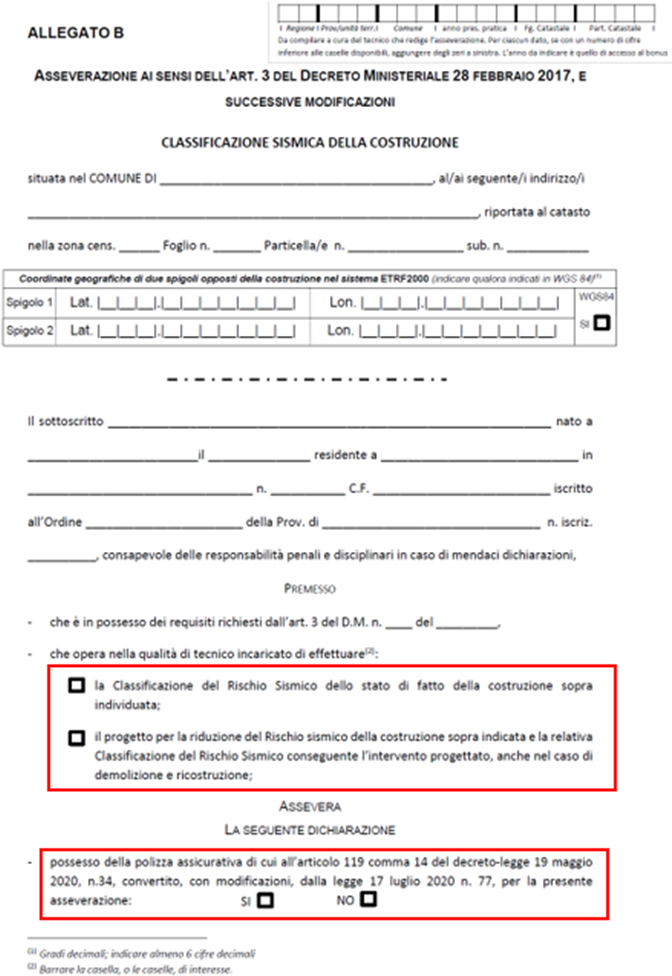

Per il tecnico che si accinge ad effettuare una pratica di

superSismabonus, il numero di asseverazioni è aumentato di pari

passo con l’aumento della detrazione.

Nelle immagini che seguono si evidenziano le nuove richieste in

sede di asseverazione.

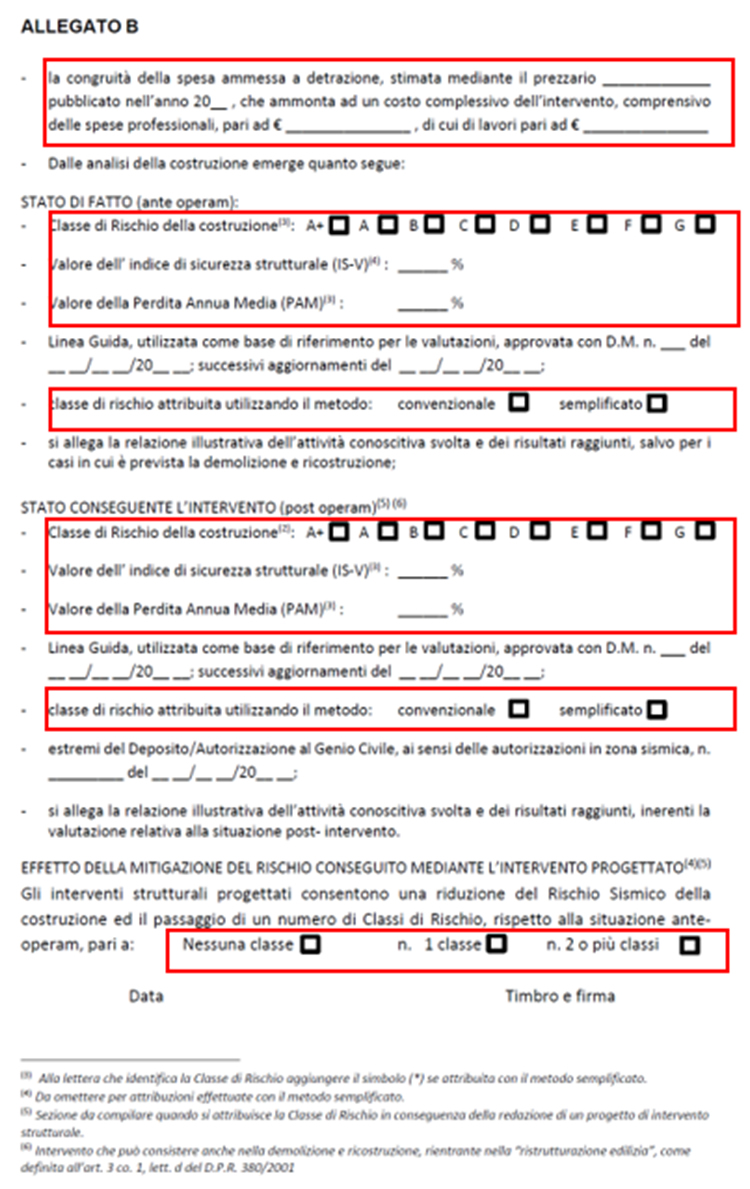

E’ necessario essere in possesso di polizza assicurativa come

richiesto all’art 119 del decreto legge 34/2020 e va asseverata la

congruità delle spese specificando a quale prezziario si è fatto

riferimento. Come per il Sismabonus ordinario viene richiesta la

valutazione di sicurezza ante e post operam ed il metodo di calcolo

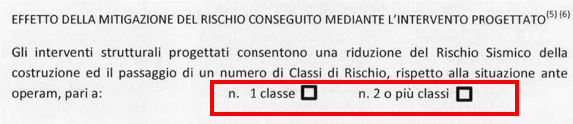

utilizzato per l’individuazione della classe di rischio, con

l’aggiunta della nuova spunta per i casi in cui non vi sia nessun

salto di classe di rischio sismico (ad esempio interventi di

rinforzo statico).

Vuoi ricevere maggiori informazioni sul Sismabonus?

CLICCA QUI

A cura di Ing. Alessandra Penna – Co-fondatrice di

Bonus -Team

Ingegnere civile strutturista

Ing. Giuliano Pepe – Co- fondatore di Bonus

-Team

Ingegnere civile strutturista

Link all’articolo Originale tutti i diritti appartengono alla fonte.